邁入2023年,中國再次成為經濟展望的焦點。無論是公共部門還是私營部門,大多數人都認為中國將繼續成為全世界的關鍵增長引擎。不可否認的是,與許多其它大型經濟體相比,中國正在產生一個非常高的增長數字。然而,4-5%的實際GDP(同比)增長率對應的是50的綜合採購管理指數(PMI),即繁榮與蕭條的分界線。中國政府從來沒有解釋過為甚麼會是這樣,市場上也沒有多少人在做預測時質疑過這樣的異常現象。

除此之外,每個人似乎都毫無疑問地相信中國共產黨的斷言,即經濟可以在任何時候以任何形式按照他們的意願「重新啟動」。然而,這只對供應方有效,而對需求方無效。對於供應來說,給工人發工資和開動機器總是相對來講比較容易的事情。然而,需求取決於收入和或者是未來獲利情況以及整體的市場情緒;前者是經濟上的,而後者是心理上的。不幸的是,鑒於住房和債務市場都在同時去槓桿化,不論是經濟上還是心理上,都不有利於提高需求。

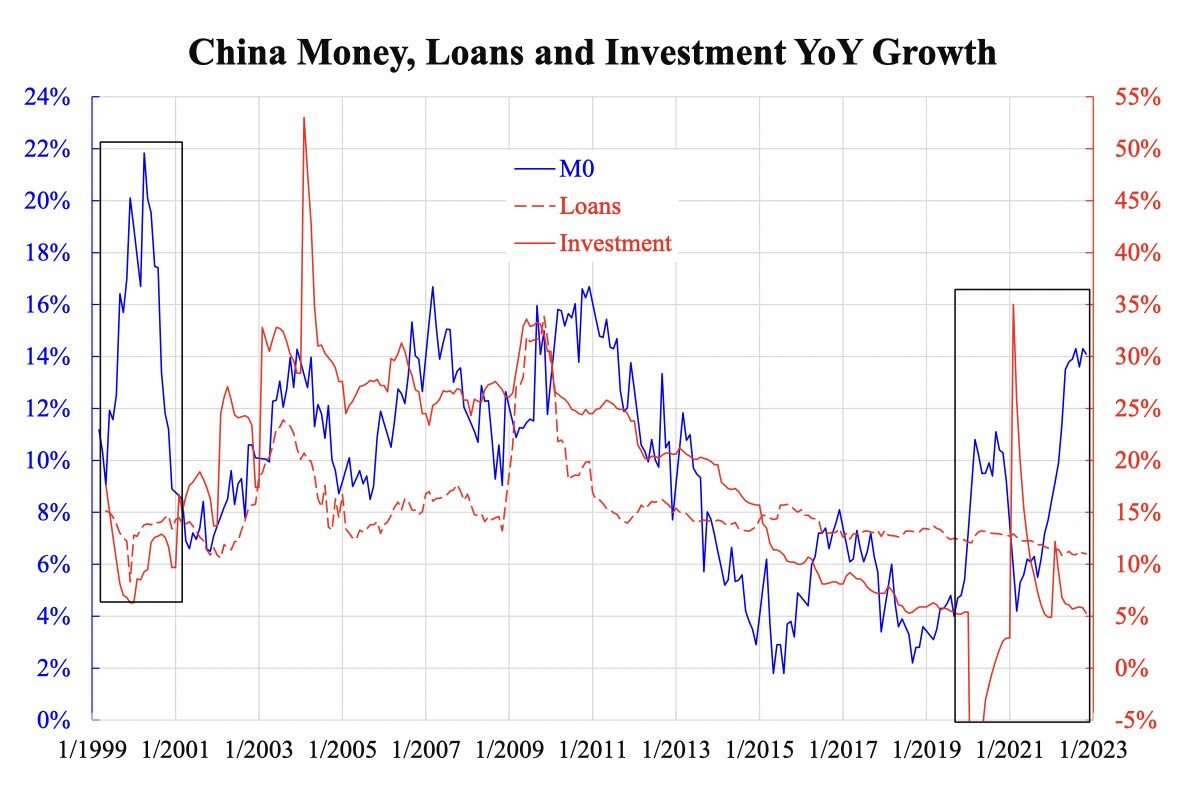

這可以從貨幣政策的刺激和其實際效果中得到驗證。關鍵的貨幣政策工具是貨幣創造,這可以通過M0(最狹義的貨幣定義)來衡量;另外,政策性減息只是提供指導,印製更多的貨幣以實現更低的利率。理想情況下,這應該會促進貸款,而貸款主要是投資所需要的。投資通常是GDP增長的關鍵驅動力,因為與消費相比,其波動性相對較高。因此,其邏輯應該是「貨幣-貸款-投資」。

知道要看哪一組數據,就很容易判斷貨幣政策的有效性。上圖將三者放在一起顯示。M0系列是經過平滑的數字,這裏除去了黃曆中國新年所帶來的影響。自2018年底以來,M0的增長一直在不斷走高,而貸款和投資的增長仍然低迷。任何政策效應的延遲都可以達到兩年,但不可能達到三、四年之久。

這一時期與1990年代末的經歷頗為相似,當時貨幣創造很瘋狂,而實際經濟活動卻沒有變化。貨幣政策不能解決供應方的問題,正如我們在過去兩年中都經歷過的那樣。所以,鑒於流動性陷阱(即零利率)沒有出現,這種貨幣政策的失敗意味著需求疲弱。

由於心理因素的影響,需求從來都不容易提升。再加上近年來封城等措施扭曲了全體人民的經濟行為。扭曲的時間越長或越嚴重,正常化的時間就越長。而在未來的下跌周期中,失業和企業倒閉將使情況惡化。

提高需求並不像提高供應那樣容易。只促進後者的政策將導致供應過剩,這意味著浪費和通貨膨脹放緩,甚至是通貨緊縮。

本文編譯自「China’s Problem Is Lack of Demand, Which Is Not Easy to Boost」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores