中國股市自10月底以來從底部反彈了10%以上。在COVID-19防控措施得到緩解的背景下,分析師們提出了買入建議。

雖然市場上漲,但一些資金流向的統計數據並沒有顯示最近幾天有持續的淨流入。而同期美國、英國和歐洲等其它市場的反彈力度更大。

雖然人民幣越來越強,但從這些零散的信息中不容易推斷出關於資金流向的明確結論。

然而,資金流與資本流有某種程度的不同,儘管兩者都屬於貨幣。資金通常指的是到處投資或投機的閒錢(即流動性),通常是在金融市場而且是在較短的一個期間內。

但資本在經濟學中有一個更具體的定義:它是生產的一種投入要素。因此,資本一般是長期的,不限於金融市場。

資金外流可能不會對經濟造成太大傷害,但資本外流則不同。然而,在實踐中,這兩者不容易從數據中區分出來。

對資金流出的討論必須首先和資金流入聯繫起來一起分析。根據定義,流入的不是國內創造的貨幣,而是來自其它地方的貨幣。如果國內貨幣沒有國際化,流入則是以外幣(主要是美元)的形式。

要想在第一天就賺取外國資本,國家必須出口一些商品(或服務),或者有一個投資平台(即金融市場)讓錢進來。這些分別是國際收支平衡表中負債方的資本和金融賬戶。這裏沒有顯示的任何金額都可能是由於走私造成的。

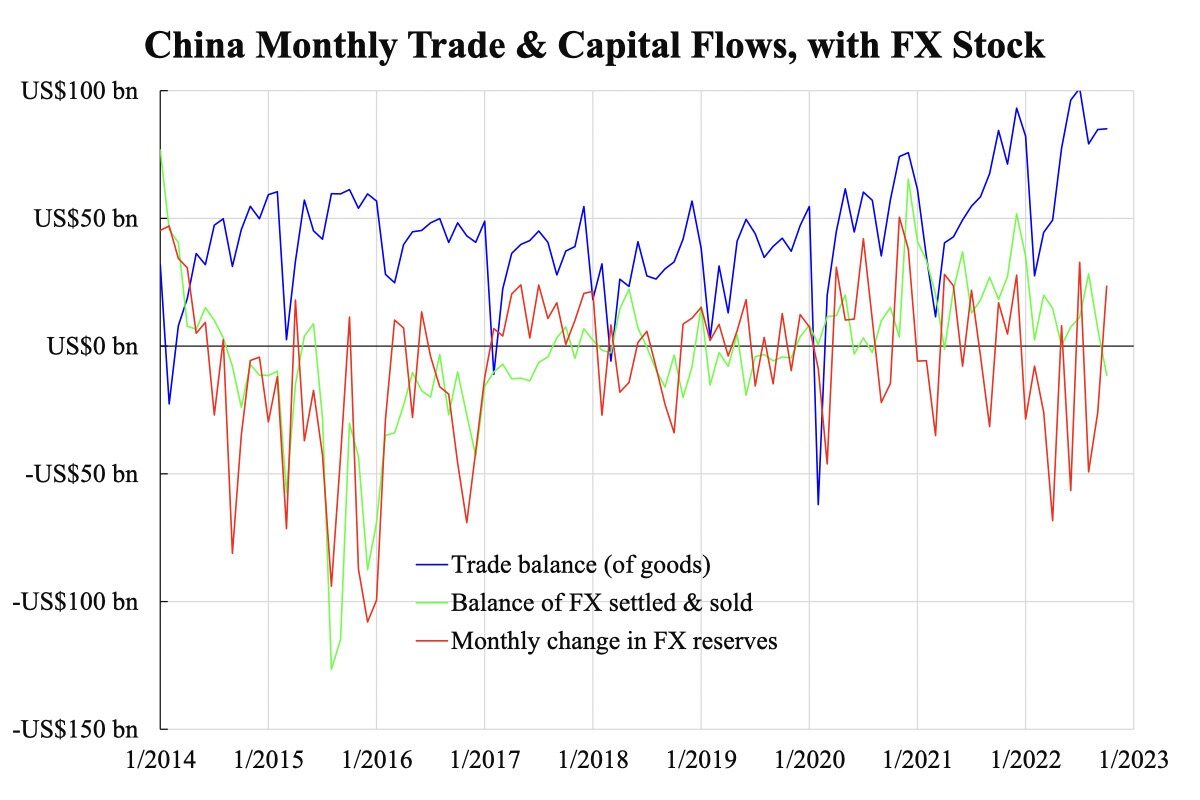

附圖沒有顯示國際收支的季度數據,而是給出了貿易差額(僅指貨物),以及結算和出售的外匯(FX)餘額。

貿易差額的大幅上升是一個很好的指標,表明自COVID-19爆發以來,大多數淨出口都是貨物而不是服務。

然而,近幾個月來,結算和出售的外匯餘額和外匯儲備的下降顯示了經濟活動的萎縮。由於明年全球經濟衰退的可能性很大,中國可能會經歷資本和金融賬戶的雙重外流。

最近,政府高級官員意識到這個問題,並計劃放鬆COVID-19管控措施。但這已經太晚了,類似於對獨生子女政策的解除。

更為根本的是,與西方國家的決裂使資金外流成為永久性的,而且將無法挽回。

本文編譯自「China』s Outflow Will Spread From Financial to Capital Overall」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores