中國一直希望避免前人所犯的錯誤。十年前,當中國被美國強迫升值人民幣時,中國拒絕快速的升值。從1985年到1987年,美元/日圓從260跌至120,即日圓升值了一倍多。在2010年代後期,人民幣顯然沒有仿傚。儘管在2005年至2013年期間,人民幣對美元從8.2(1美元=8.2元人民幣)升至6.2,只升值了三分之一,或者說平均每年只升值不到4%,但這並沒有阻止像日本當年那樣的形成泡沫。

資產泡沫的形成不一定需要外部資本;這對住房市場來說尤其如此,因為住房市場在本質上比其它金融市場更具有當地特性。在經濟繁榮的背景下,在異常寬鬆的貨幣政策的推動下,很容易過度槓桿化。缺乏發達的股票市場也讓大部份財富被擠在了房地產市場中。更重要的是,眾所周知,中國的房地產行業充滿了腐敗和賄賂,這讓尋租者希望(通過炒房)實現財富突然爆發的夢想。

在這些過程中,不需要外部資本的流入。但有一點對日本和中國來說是共同的:他們都通過出口商品賺取了大量的外匯。對於所有的資產泡沫,背後一定有相應的故事,這些故事在一定程度上是真實的。但住房是一個容易導致巨大錯配的行業,因為它的周期很長,通常持續15至20年的時間。很多時候,不容易提前知道轉折點,因為它發生在一系列體面的修正之後。然而,仍然有一些領先指標。

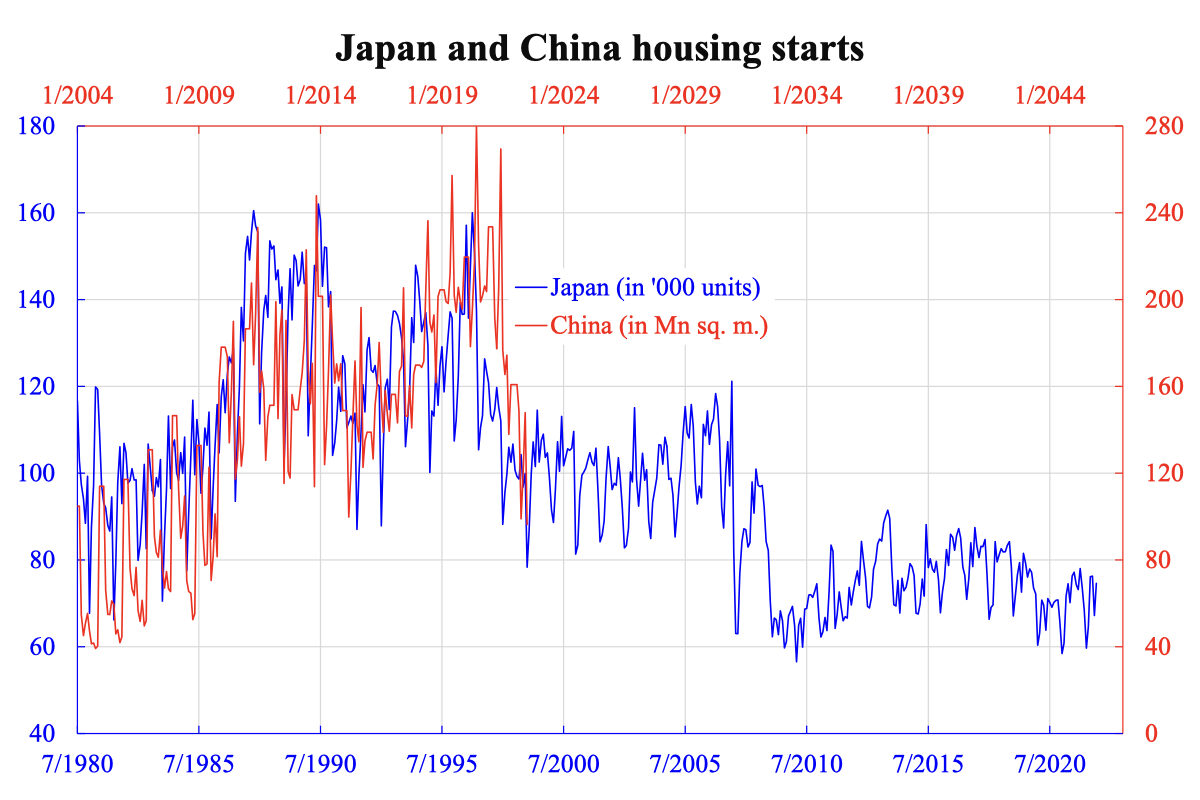

一個是建築類的數據,如房屋開工率或建築許可證。學術文獻已經很好的紀錄了住房開工率可以提前預測兩到三個季度(的情況),因為開發商是最聰明的人,他們在用錢上最聰明,他們對政策很了解。自然而然,他們就會領先於其他的大眾。比較中國和日本23.5年前的住房開工率,我們發現驚人的相似之處,如附圖所示。也就是說,中國現在的情況就像1999年初日本剛從高峰崩盤後的情況一樣。

由於1990年的泡沫破裂與中國2014年的泡沫破裂相對應,現在應該已經是第二次崩潰。日本的經驗表明,第三輪甚至第四輪(崩潰)將會出現。然而,每一輪都可能相隔相當長的時間,甚至十年。順便說一下,上一次的高峰是在2010年,目前的高峰是在2020年,而即將到來的暴跌預計是在2030年和2040年。需要多少次,最終取決於每一輪去槓桿化之後還剩下多少過剩資產。它可以繼續下去,直到沒有甚麼是真正被高估的。

人們可以看到這個過程說的是幾十年,因此被稱為 「失去的幾十年」。如果不允許所謂的硬著陸,這個過程必然會有幾十年的時間。

本文編譯自「China in the midway of housing deleveraging」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores