中國政府最近推出了一系列拯救房地產業的措施。其中最引人注目的是中國銀行提供3,000億元人民幣用於清理過剩。粗略計算,這遠遠不夠。谷歌搜索「中國房地產過剩」,得到的估計是5,000萬套。假設每套房子的底線是10萬元,那麼未售出的房子已達5萬億元,而3,000億只佔總數的6%。然而,與上述低估的10萬元相比,一個單位的價格應接近百萬元。

更重要的是,資金來源不是中央銀行的貨幣創造(印刷),而是銀行貸款。鑒於資產負債失衡和價格下跌之間的惡性循環已經形成,除非房地產蕭條馬上結束並轉為牛市,否則銀行貸款不可能得到償還。如果市場很快見底,就沒有必要一開始就救市。因此,官方的基本觀點仍然非常看跌。銀行的錢不會無中生有。銀行的潛在壞賬最終會變成存款客戶的損失,由大家共同承擔。

原則上,未償還的銀行存款總額應足以償還所有未償還的住房債務。然而,資產小於負債(或通俗地稱為「負資產」)並不局限於房地產開發商,也包括普通家庭。普通家庭只要有未償還的房貸,就會面臨同樣的破產風險。至於風險是高是低,則視乎發展商與住戶之間的槓桿比率而定,而不同房地產開發商與住戶之間的槓桿比率有很大差異。也就是說,一個家庭的槓桿率可能比一個安全的開發商還要高。

利用銀行存款拯救開發商,使風險偏向家庭。雖然開發商倒閉會導致許多可見的壞賬和失業,但家庭的大規模破產並非不是個問題。最新的經濟數據表明,與生產等「可提振」行業相比,消費需求仍然十分疲弱(從零售額中可見一斑)。因此,我們應該看到與房地產蕭條相一致的糟糕的經濟增長趨勢。然而,官方數據卻給這種比較蒙上了一層神秘的面紗。

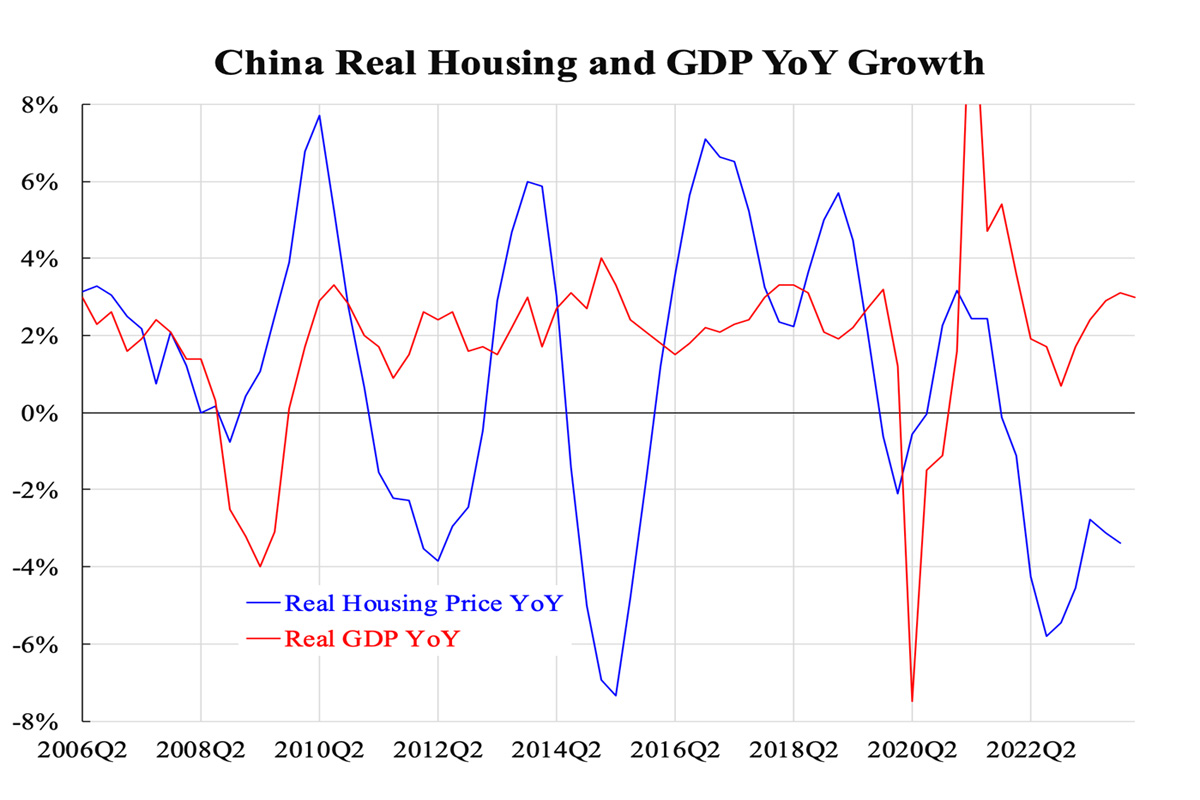

下圖比較了中國住宅實際價格和實際GDP,兩者都是實際價格(適當縮減)和同比增長率。兩者的漲跌不太一致,但過去的增長水平相當。然而,近年來,儘管方向基本一致,但水平差距卻很大。

對此的直接解釋有兩個方面。一種可能是GDP數字是假的。事實上,我已經在專欄中討論過(這一點),當PMI開始收縮(低於50)時,而GDP增長卻仍然保持在4~5%(這意味著GDP數字是假的)。另一種可能是,近幾年仍有大量的建築和建設類槓桿被推高,以抬高GDP數據。這兩種可能性都存在。

排除這些因素,中國已經陷入深度衰退。@

本文編譯自「China's housing price reveals the true GDP contraction」,原文刊載在英文大紀元

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores