7月4日是美國獨立日,我們討論一下美國。美國以其經濟增長的持久性或強勁性而聞名。從實際增長率來看,美國從未像中國和印度那樣高;但當然,後者的高增長率眾所周知是虛假的。儘管美國早已是一個發達經濟體,但金融危機後的增長率(自2010年起)平均為2.3%,這並不算低。如果以趨勢擬合,那麼最近15年的數據確實顯示出從2.1%到2.4%的略微上升趨勢。

一個正向的平穩增長趨勢是不同尋常的。許多國家在幾十年間表現出下降趨勢。實際增長率已經消除了名義(貨幣或價格)效應。因此,任何正增長率都必須反映出額外的數量或質量。地球的資源是有限的,資本和勞動力也是有限的,所以數量最終必然是有限的,其增長不可能永遠增加,也不太可能永遠保持平穩。至於質量,指的是技術,而美國在這方面是最強的,但她的增長最多也只能略有上升。其它國家出現下降趨勢並不令人驚訝。

我推測的一個關鍵成功因素是,自1984年以來的「大緩和」(這是學術界的共識)以來,過去幾十年裏缺乏嚴重的負面供給衝擊。負面供給衝擊指的是如世界大戰、石油危機等削減生產(即GDP)的情景,在這些情況下,傳統的反周期政策(如財政或貨幣政策)變得無效。教科書理論建議,負面供給側衝擊只能通過增加供應來逆轉。新冠疫情及其隨後的封鎖可以被視為這種類型,但持續時間並不長。

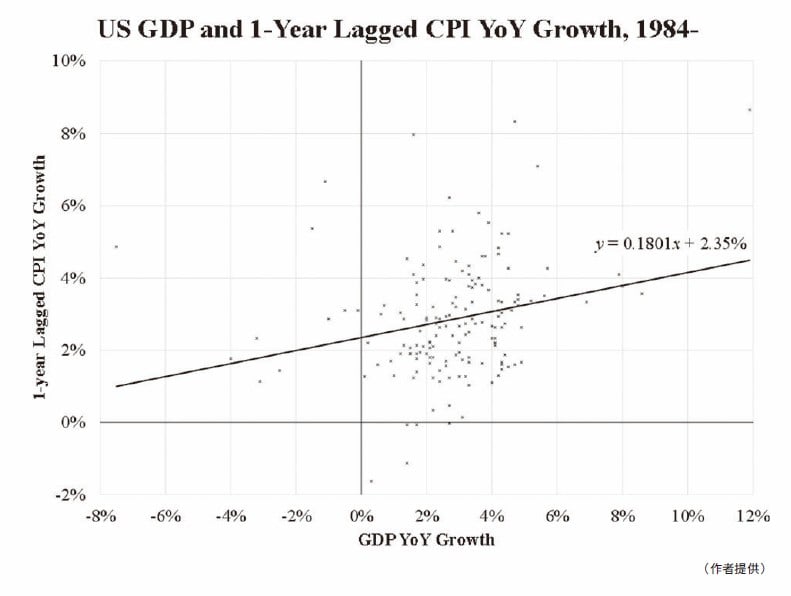

附圖展示了GDP同比(YoY)增長率與CPI(即通貨膨脹)的關係。後者滯後一年以反映其粘性。變化情況(增長率)在某種程度上是一種粗略的方式,反映了周期性成份,而無需借助標準統計方法來過濾掉的趨勢成份。這實際上是一個標準的總供應總需求(AS-AD)模型,其中水平軸和垂直軸分別表示數量(Q)和價格(P),但以周期性衡量(因為AS-AD是一個短期模型)。

擬合趨勢顯示的正斜率軌跡表明均衡的移動方式,清楚地暗示大部份時間是需求曲線推動了軌跡的變化(否則軌跡方向將與此正交)。需求衝擊主要導致正常的繁榮/蕭條周期,其中最長的衰退,如1929年或2007年,最多也只持續幾年。

現在有些不同,1970年代滯脹的影子再次出現。戰爭和資源瓶頸等不利的供應衝擊的種子已經存在。即使有技術突破,美國未來幾十年的繁榮能像過去那樣嗎?日本和中國的經驗表明,這並不能防止增長率下降,事實上美國就在半個世紀前經歷過這種情況。

本文編譯自「How miracle is the US economy?」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores