最近的中國數據常常讓市場、外國人和本地分析師感到震驚。有時是官方和民間數據之間的矛盾,如PMI;有時是國內和國外數據之間的不匹配,如貿易數據。

幾年前,中國的數據是被公認地在造假:無論政府聲稱某個數字應該是甚麼,它都會變成那個數字。

然而,與過去相比,近年來的數據看起來沒有那麼不正常。但是,官方發布的數據仍然與我們的實際理解相去甚遠。

過去,當西方國家確實計劃在中國開闢一個超過10億的市場時,他們會特別關注國內經濟表現。

經過一系列事件,包括新冷戰和封鎖,西方國家已經對中國失去了興趣。中國國內的經濟表現已經不符合他們的利益。但他們仍然想知道中國的外部經濟表現,因為這反映了共產主義陣營的實力。當然,政府比商業層面更加對此感興趣。

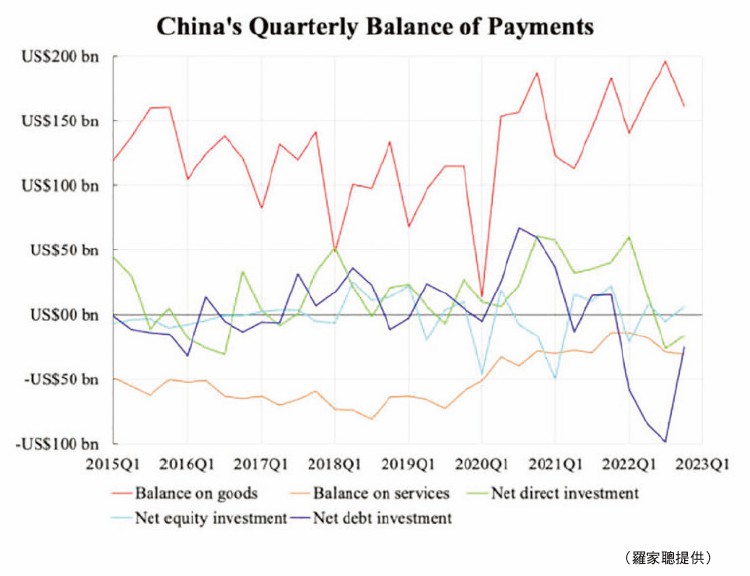

國際收支(BoP)數據是最不可能造假的。一個國家的輸出意味著其它國家的輸入;總和必須為零。在這個意義上,根據國際貨幣基金組織(IMF)的統一方法編製的國際收支應該是一個可靠的來源,儘管最新的季度數據是2022年第四季度,而不是2023年第一季度(這是由於一些新興國家報告的數據有些延遲)。

附圖顯示了中國的貨物和服務淨出口,以及相應的資金流動,包括直接投資和證券投資。

中國仍然高度依賴出口貨物來賺取外匯。貨物出口的增長在2000年代最為強勁,但在金融海嘯和歐洲債務危機之後的2010年代,貨物出口增長大大減弱。在2020年代的前幾年,增長是中等水平。

然而,圖表中顯示過去幾年的水平(紅線的)持平,意味著增長停滯,這與主要的出口增長數據一致。服務出口從來都不是重點,因為中國沒有開放市場,所以服務業很難出口。

淨直接投資在概念上與外國直接投資(FDI)相似。它在COVID-19爆發後短暫飆升,但在最近幾個季度卻陷入了收縮。由於近年來一系列的債務違約,表現最糟糕的是投資組合資金流動下的淨債務投資。

股票投資從來都不強勁,考慮到A股市場的低迷,這並不奇怪。一言以蔽之,中國沒能帶來多少金融資本,但外匯是通過銷售商品(而不是服務)賺取的。今天,它仍然是一個世界工廠。

西方國家很誠實,他們沒有去中國化,仍在消費中國。這樣的權力結構與前幾十年沒有根本性的區別,在未來十年也不可能發生改變。

本文編譯自「China Is Still What It Used to Be」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores