日本已成為學術界和市場研究的新案例。在經歷了數十年的通貨緊縮惡性循環,研究人員現在正在研究一個新時代。雖然潛在的結構性變化已反映在股票和樓價上,但日圓疲弱可能在很大程度上促進了近期投資者的興趣。由於日本抵制全球緊縮政策,利率或收益率差距的擴大自然會使貨幣貶值,並吸引跨資產類別的套利交易,即做空貨幣,做多風險資產。因此,良好的市場表現可能並不能反映真實情況。

要了解這個新時代揭示了甚麼,我們應該回歸基本面,研究經濟而非金融變量。日本央行特別關注通貨膨脹,並正確地指出,通貨膨脹的滯後性是確認趨勢的良好指標。也就是說,隨著滯後變量的改善,經濟繁榮應該得到確認。然而,在總供需(AS-AD)中,通脹上升可能是由供應或需求造成的,也可能是由供需雙方造成的,這是最有可能的。但供應方驅動的通脹從來不是一個理想的指標。

以市場出清為唯一假設,基本的供求原則可用於繪製 AS-AD 位置圖,並告訴我們在一定時期內預計會出現哪種類型的衝擊。也就是說,供應總是等於需求,沒有任何不平衡。價格和數量變量都有趨勢和周期成份,但分析中只關注後者。因此,必須首先通過標準的學術程序或改變形式來去除趨勢成份。

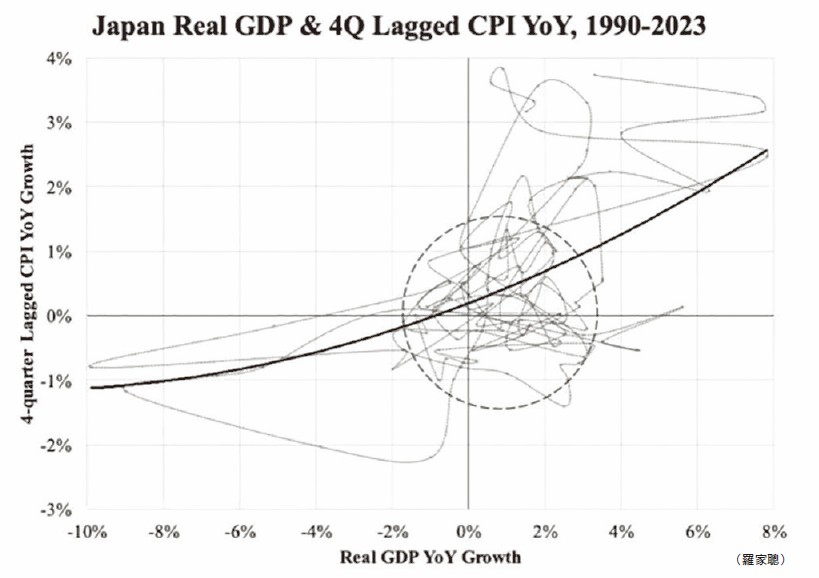

下圖顯示了價格和數量變量的變化形式,這兩個變量通常分別用 CPI 和 GDP 來衡量,均為同比增長率。消費物價指數採用與國內生產總值相匹配的總體指數,其中食品和能源沒有被剔除。原則上,從概念上講,GDP 平減指數比 CPI 更能與 GDP 匹配,但後者更為公眾所熟知,也是政策目標。利用 1990 年後的季度數據,相關性計算顯示,CPI 同比變化滯後於GDP 同比變化4個季度。

其軌跡是非線性的,表明價格和數量在零點附近存在非對稱關係。事實上,通貨緊縮的危害更大,因為 1% 的通貨緊縮會導致超過 7% 的 GDP 萎縮。然而,只要價格和數量增長顯著偏離趨勢水平,通脹就會在正象限中對國內生產總值增長做出強烈反應(虛線圓圈的原點: GDP 年同比增長率約為 1%,CPI 年同比增長率約為 0%)。一眼就能看出,GDP 同比和 CPI 同比正以一比一的模式增長(注意,GDP 的網格線是雙倍間距的)。

過去兩年的數據清楚地表明,GDP 的趨勢增長率已增至 1.25%。一比一模式意味著 CPI 也是如此,這表明正常的政策利率應接近 2%,而長期收益率甚至會更高。

文編譯自「Japan GDP and CPI Growth at 1 Percent—A New Normal」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores