數周前中國公布了一大堆有關6月份和第二季度的經濟數據。儘管數據符合預期,大部份顯示繼續下行的趨勢。此前,許多數據出現較為罕見的反彈是由於第一季度表現極差,基準很低。儘管BRICS國家屬於同一個類別,印度、巴西、俄羅斯和南非第一季度的國民總產值增長率僅有1.64%,0.95%,–0.7%和–3.2%;然而中國的增長率達到了令人難以置信的18.3%。

更加可笑的是今年年初至6月份固定資產(不含鄉村)按年增長了12.6%。這個看似靚麗的數據在中國的媒體中獲得了廣泛的讚賞。然而,明眼人可以看到,2020年6月份和2021年6月份的資產水平分別為28.16和25.59。兩個數據均為當年前六個月,並以億人民幣為單位的。通過簡單的計算就可以發現,資產事實上是下跌了。真的,這已經成為了個國際笑話。可能兩個數據中有一個被修訂過,但是誰又有精力把這些數據挖掘出來呢?

如果經濟數據真的是那麼好,中國人民銀行也不會通過降低銀行儲備金率來放鬆銀根。印度和俄羅斯最新錄得的通脹達到了6%以上,而巴西超過了8%。中國的消費者通脹率卻從1.3%降低到1.1%——儘管與此同時其製造商通脹率已經接近9%。如果這些數據沒有造假,那意味著整體需求極為低迷,要不然就是有人捏造了一個極低的通脹,將人行降低銀行儲備金率的行動合理化。無論真實情況是哪一種,我們可以看到,中國的經濟出現了很大的問題。

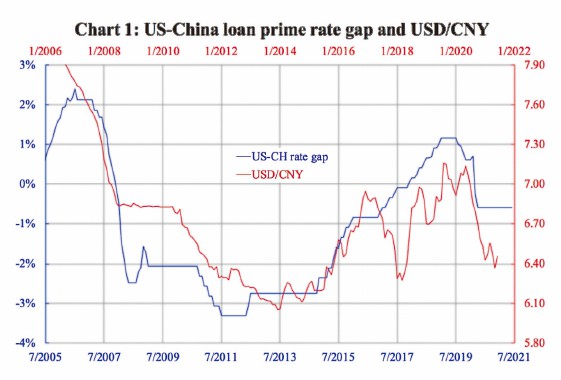

人行最近維持一年和五年期的優惠貸款利率不變。部份市場分析師一度預測人行將會延續削減銀行儲備金率的做法,也會降低優惠貸款利率。事實並非如此。用利率平價理論來分析,原因就很簡單。美國的優惠貸款利率也是由美聯儲設定。圖表一計算的是美國和中國優惠貸款利率的差異,這個差異再和美元兌人民幣的匯率作比較。比較的結果顯示:利率差異領跑匯率大約半年。

為了保持匯率穩定,也就是防止兩國之間的資金出現較大的單向淨流動,需要一個穩定的息差。換言之,如果美聯儲沒有改變利率,中共人行也沒有甚麼空間改動利率。然而,宏觀經濟有差異。中國經濟出現轉弱趨勢(看一下經濟採購人指數,您就明白了),而世界其它地區經濟都在增長。兩國的通脹和股市表現,都反映出這個差異。所以,中國就更加需要寬鬆的政策。

人行如果直接削減利率,那就會即刻造成資金外流的壓力,所以人行只能在貨幣流動的數量方面(即銀行儲備金率)著手,而不能在貨幣的價格(即利率)上下手。不過,過往經驗顯示,削減儲備金率的效果大多不佳。這是因為在利率不變的情況下,借款的條件並未改善,借款並沒有變得更加低廉和吸引。同樣地,對銀行來說,因為貸款利率沒有變化,他們也沒有更多的動力提供更多的貸款。以上都是可以從簡單的經濟學理論中得到的結論,在現實中也得到了證明。

那萬一全球都提升了利率,人行會如何應對?鑒於在低息環境下,中國企業債務違約就已經不斷上升,人行可能只好部份跟隨,而不能徹底保持一致。在那個情況下,利息差異就會不斷擴大,隨之而來的就是人民幣匯率將會面對貶值的壓力。這和官方所說人民幣對美元匯率可能在達到6.40元後下滑是一致的。

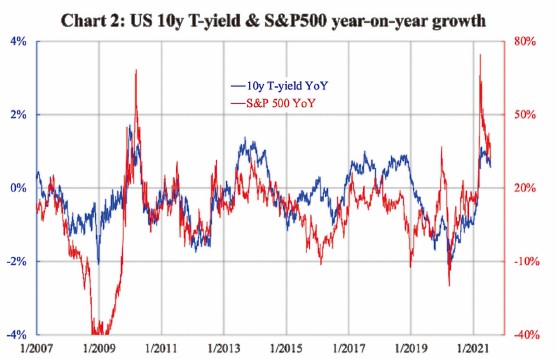

本周(上周)美國股市比較動盪,尤其是亞股。美國十年期國債溢利從3月尾的高位下挫50個基點。這對於高風險資產來說不是個好兆頭。從圖表二可以看到,儘管短期表現有分歧,長期國債年收益與美國大市年度表現高度、正向掛鉤。如果十年期國債收益接近1%,整體對於風險的接納將會更加糟糕,而且持續更長時間。

這周(上周),由於中共政府打壓企業家,亞洲股市下滑。海外投資者發現投資中國不僅須冒傳統的政策風險,現在還要承受內部打壓的風險。也許更多的行業將會面臨「整改」。鑒於這些因素,資金開始從東方流向西方市場,造成亞洲股市大跌,而美國股市則創下新高。類似的趨勢可能會維持一段時間,直到第三季度末,投資將從行業間的流轉變化為地理之間的轉換。

(本文為翻譯,英文原文刊登在theepochtimes.com)◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores