每當從經濟的角度比較中美兩國時,人們往往會強調物價的差異:前者通脹率高,後者則出現通貨緊縮。原則上,數量是一個更重要的比較變量,但中國的 GDP(按年同比)增長率高得讓人難以置信--是美國的兩倍,但卻與隨意觀察的結果大相逕庭。與中國的其它官方數據相比,中國的通貨緊縮數據看起來更真實,但價格變化的方向可能並不像人們最初想像的那樣與世界其它國家(如美國)相反。

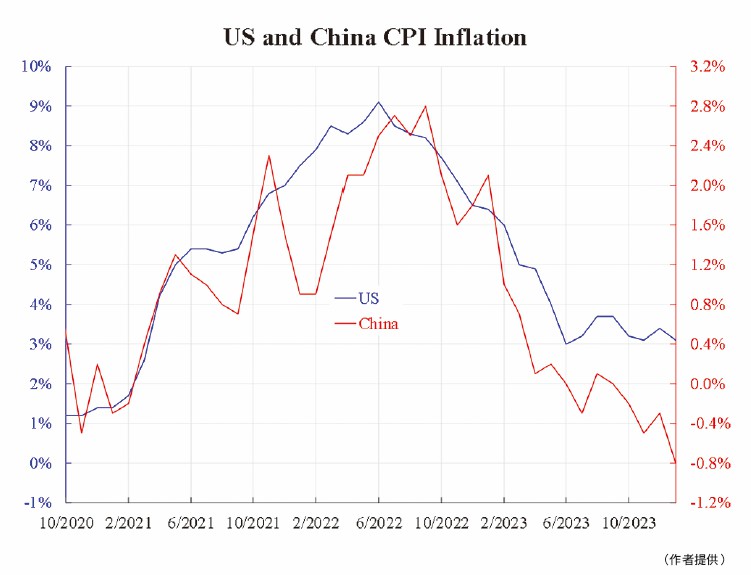

讓我們比較一下中美兩國近期的通脹情況,這一時期的特點是在Covid爆發後,各地都採取了封鎖措施,物流被阻塞。從附圖中我們可以看到,在這幾年中,兩個系列的通脹率走勢相當接近,峰值也非常接近,只是相差3個月的時間—這從經濟學意義上講,這個差異並不顯著。這表明美國和中國,可能還有其它大多數國家,都同樣的受到了的全球(共同)推動因素的影響。

然而,從2021年的年中左右開始,中國很明顯的突然間出現通脹回落。這正是中國的主要開發商債務危機加劇的時間點。除了突發性的回落,整體的回落影響也是存在的,這從兩個系列的不成比例的變動中可以看出: 當美國通脹率升高了1%時,中國的通脹率僅上升了0.4%。從理論上講,像中國這樣的發展中國家應該比美國這樣的發達國家有更高的通脹率(包括通脹水平和波動情況)。相反意味著不正常。

從2023年初開始,通脹水平上的差異變得明顯,從2023年年中開始,方向上的差異也顯而易見。注意到貨幣政策的巨大差異,美國累計加息超過5%,而中國沒有加息,美國還縮減了美聯儲的資產負債表,而中國卻在快速印鈔和信貸擴張。如果沒有這些反作用力,反差會比觀察到的更明顯。最新數據顯示,美國傾向於再次通脹,因此沒有逆轉的跡象。

價格通常是總供需的結果。鑒於近期沒有重大的供給側的衝擊,通脹差異很可能是由總需求差異造成的。這種持續的差異意味著有一種強大的力量在往回拉中國(的需求),或者有一種強大的力量在推動美國(的需求),或兩者都有。但鑒於後者在採取緊縮(的貨幣政策),前者(的需求被很強的往回拉)的可能性更大。而這種力量推斷可能是由於房地產和債務行業的崩潰,其影響可能已傳導至所有其它行業,導致通脹率為負值。

這篇文章的推導看起來像是敘述常識,但寫這篇文章的原因是中國的官方喉舌正在否認上述假說,並淡化通貨緊縮。一些銀行或基金公司正在呼籲買入中國,但上述理論推導表明,這樣做的風險仍然很高。

本文編譯自「China's extra deflation reflects her extra crisis」,原文刊載英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores