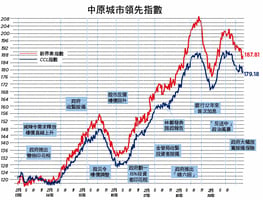

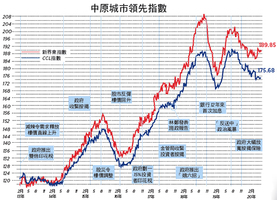

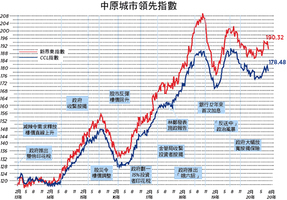

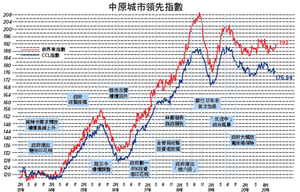

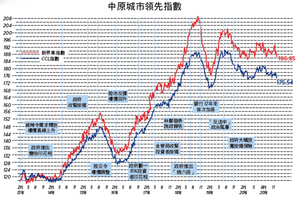

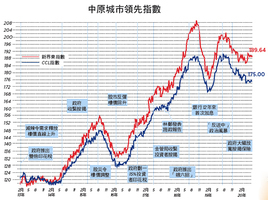

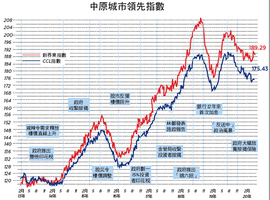

反映二手樓價走勢的中原城市領先指數(CCL)最新報178.11,按周再微跌0.39%。分區指數除九龍靠穩微升0.04%外,港島、新界東及新界西分別下跌0.4%、0.44%及1.29%。其餘領先指數偏軟,大型單位、中小型單位及大型屋苑指數分別下跌0.03%、0.45%及0.46%。中原經紀人指數(CSI)最新報44.38,按周再升4.39個百分點。

樓價難以斷崖式下跌

二手樓價指數連續兩周下跌,但跌幅輕微。銀行股價指數跌至深度收縮水平,預計樓價將繼續下跌。二手成交有反彈跡象,十大屋苑成交,過去兩周明顯較月初回升,地產代理指業主有3%至5%減價空間,即獲得承接。

經過沙士一役,二手業主心態已經改變,不會急於割價求售,加上長期調控措施,投資者亦實力雄厚,有能力承擔一定程度的調整。越來越多二手業主寧願封盤亦不會割價,以至樓價調整相對緩慢。預算推出千億救市,或多或少對市況有些支持,業主先行觀望。

發展商心態亦有別於沙士時期,當年供過於求,發展商需資金回籠,急於求售,如今求過於供,發展商拖慢推盤,未來供應又買少見少,一手空置稅又未殺到埋身,專家又相信疫情將會退卻,沒有任何理由急於出售。二月份一手銷售量只有3百多宗,創四年新低。

另外,政府上周公佈新一份財政預算案,有人問財爺樓價會否斷崖式下跌?財爺直截了當回答機會很微。由於供求失衡,升市時價格加速上升,跌市則拖延下跌,這是基本經濟定律。再有,政府擁有大量托市彈藥,有需要時便會出手,保持金融市場及樓價穩定,市民負擔能力並不是政府考慮的因素。

中共輸出病毒,禍及全球經濟,令世界主要股市大跌,多國央行聲言聯手應對。美國聯儲局周三即時減息50點子,是金融海嘯後首次突然減息,利率怕且在未來數年都難以回升。利率低企,推高債券及固定資產價格,包括樓價。

中共為了保持經濟增長,避免債務違約「爆煲」,正大水猛灌式刺激經濟,加速印鈔。近日港匯亦非常強勢,代表大量資金泊港。上述種種因素,抵銷大部份樓價下跌的風險,樓價並無斷崖式下跌因素。

私樓斷層 公屋難到位

去年「反送中」政治風暴,再加上今年武漢肺炎來襲,特區經濟面臨斷崖式下跌,政府拋出一份破盡紀錄1,400億元財赤的預算案應對。重頭戲當然是向18歲永久居民派一萬元,涉及資金700多億。在土地及房屋方面基本上是「例牌菜」,免四季差餉,代低收入公屋戶繳交一個月租金。

土地供應方面,政府預計明年提供1.5萬個單位,出售15幅住宅土地總共提供7千多個單位,創十年新低,其餘8千伙是鐵路上蓋及私人重建項目。土地共享先導計劃今年接受申請,若果一切順利,預計2028年有供應。長遠土地供應方面,「明日大嶼」將會繼續研究並向立法會爭取撥款。調控方面,政府稱暫時不會減辣。

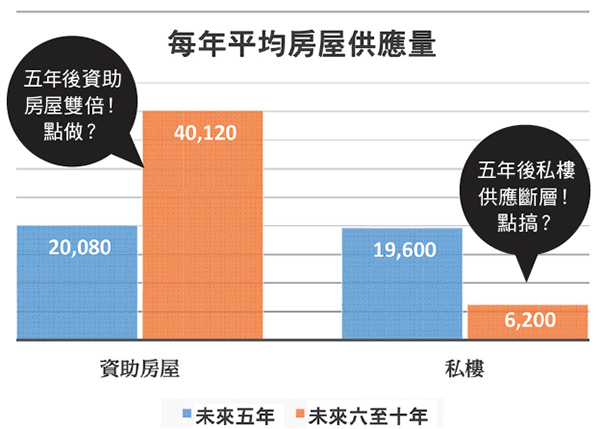

政府派錢,大家當然可袋袋平安,支持短中期消費,但是我們更應關心的是財政預算案能否解決更長遠的結構性問題。先從房屋供應量分析,預算案預期未來五年私樓供應平均每年1.96萬伙,但按照長策私樓佔三成計算,未來10年私人供應目標是12.9萬個,即未來第6至10年只有3萬伙,即平均每年6千伙,會否令私人供應出現斷層而帶動價格上升?

另一方面,政府預期未來五年資助房屋建屋量為10.04萬,即往後五年將提供20萬伙,即每年平均4萬伙,是現時每年平均供應量的雙倍,可是政府沒有告訴市民如何達致目標。當然增加人力資源是其中方法之一,可是政府增加編制卻不得其所,明年警隊編制增加2,543人,房屋及土地相關編制只增加173人。到底房屋還是警權才是「重中之重」?若政府大幅增加資源在房屋策略執行及監控上,市民將拍爛手掌!

擴闊稅基調控無限拖延

面對財赤,財爺稱政府未來必須增加收入,方向包括不排除調整稅率及增設新的稅種等,亦會控制開支,善用資源云云。事實上政府自政權移交後已經研究擴闊稅基,年復一年也是研究再研究,根本沒有勇氣及決心執行。最終政府沒有其它選擇,唯有繼續依賴賣地收入取得收支平衡,政府的隱藏議題就是保持樓價穩定於高位,同時保住「明日大嶼」計劃的財政可行性。

「明日大嶼」計劃並不在土地大辯論當中,是林鄭經中共中央肯定而霸王硬上弓的項目,現在政府要求立法會撥款研究,美其名是研究,但眾所周知,聘請所謂顧問研究,絕大部份可以將就政府,況且有中央「祝福」,幾可肯定得出政府期望的結果。沒有一個獨立的監察機制,撥款研究等同上馬。

另外,樓價遠超負擔能力,政府不減辣實屬無可厚非,但政府未有好好反思為何辣稅實施七年,樓價再升近五成。歸根究底就是政府未有利用不同稅務手段,加大調控的針對性及適時性,減低對市場扭曲。

另外,政府將引入土地儲備概念,今年第二季公佈細節。建立土地儲備一直是港英時代的策略,不知道何時突然消失,且多年無人關注,還要重新引入,已經來得太遲。儲備的目的是供應過剩時增加,供應緊張時釋放,土地大辯論明確指出特區缺地1,200公頃,起碼未來十年是釋放儲備而不是建立,必須密切留意事態發展,防止政府囤地控制供應托市。

今年較特別的要算是按揭證券公司推出定息按揭試驗計劃,總額以10億元為上限,年利率介乎2.75%至2.95%,視乎貸款年期而定。定息可鎖定利率風險,對消費者來說多一個選擇是好事。但定息較現時浮息H按封頂利率高出25至45點子,是否有「着數」基於將來息口走勢,一般人並不容易判斷。市場相信未來數年息口將維持極低水平,相信計劃吸引力相當有限。

◎◎◎ ※※※ ◎◎◎

政府擁萬多億盈餘,四萬多億外匯基金,兩千多億未來基金,錢多的是。若有周詳計劃及善用盈餘,應可解決房屋問題。疫症當前,派錢刺激經濟,無可厚非,但仍要解決將來的問題。可是多年來的財政預算案,年年聽取市民及專家意見,集思廣益,還是新瓶舊酒,重複幾度板斧,真正解決特區的房屋問題卻未見到位,是一個系統性的問題。17年特首林鄭月娥上任時提出理財新哲學,前瞻性投資香港未來,看完她管治下第三份的財政預算案,怕且又是一堆空話。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores