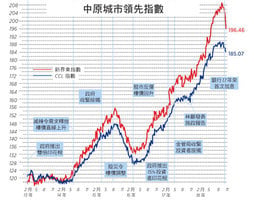

反映二手樓價走勢的中原城市領先指數(CCL)最新報177.71,按周下跌0.82%。分區指數除新界東續升0.38%外,港島、九龍及新界西分別下跌1.99%、0.54%及0.73%。其餘領先指數全線向下,大型單位、中小型單位及大型屋苑指數分別下跌0.72%、0.84%及0.83%。中原經紀人指數(CSI)最新報43.11,按周回升0.8個百分點。

二手樓價反覆向下,CCL按周跌越1%,創39周新低。港島區跌幅較大,跌幅近2%,七大指數下跌,只有新界東連升兩周。

貿易戰應暫時偃旗息鼓,股票市場迅速反彈,恒生指數過去一個月升近2,000點,美國各大指數更創歷史新高;股市升,樓市短期氣氛或稍有改善,但相信未能改變反覆向下的中期大局。

受假期氣氛影響,二手成交例靜。市場聚焦一手新盤。新地天水圍Wetland以貼市價開售,反應踴躍,連環加推,收票近五千張,應可成為2020年開門紅第一盤。

活化居屋推高價格

新一期「綠置居」開始接受申請,提供近3,700個單位,以市價四九折定價,初步反應未見踴躍。政府將資助房屋碎片化,分薄供應。綠置居定位與居屋重疊。萬一樓市跌市加劇,換樓客選擇延遲入市,可能出現沒有足額認購,屆時政府騰出出租公屋的輪轉計劃無法有效執行,白白浪費資源。

上周,房署發出「白居二」3千個批准確認書。中簽者憑確認書可在二手市場購買未補地價的居屋。市場上根本沒有3千個居屋放盤,製造3千個需求只會推高價格。當一個限制市場不斷活化,限制市場的價格越貼近自由巿場,除非限制同時提高。憑證就是一個有價的權利,且包含幸運的成份,不行使不知有否下次機會,有一定的行使誘因,包括以較高價格入市。以往多輪「白居二」皆證明計劃推高樓價。塘水滾塘魚,根本沒有增加實質供應,政府宜另謀方法取代計劃。

另外,會德豐以象徵式租金租出地皮與非牟利機構興建2千伙過渡性房屋,為期八年。企業能負起社會責任,而非受到政治壓力出租土地,這是大好事,只能說來得太遲。政府應提供更多資源盡快為興建過渡性房屋拆牆鬆綁,紓緩困擾了特區十多年的劏房問題。

宏觀經濟改善 低息持續

新年伊始,相信今年市民最關心是政治局勢,絕對可以理解。「反送中」抗爭大半年,特區政府及其背後的中共根本無意回應市民訴求,還有跡象加強打壓。政府不斷宣傳包容不同聲音,自己卻從不包容及尊重反對聲音,講一套做一套,如何令事態降溫?政治局勢對香港的經濟民生甚至未來發展有斷崖式的影響。

除了政治局勢之外,相信房屋仍是市民最關心的民生議題。一如以往,各界對樓巿後市作出各種預測,但今年似乎眾說紛紜。地產代理認為政府放寬按揭影響未浮現,加上政治衝突只是將需求壓抑,樓市很快便迎來小陽春,並預測全年還有10%的升幅。投資銀行及測量行則普遍看淡,有5%至10%的跌幅,主要受經濟拖累。

市場看似沒有共識,其實都隱含樓市難以大幅調整的訊息。中美貿易暫時休戰,全球宏觀經濟環境應較去年稍有好轉,應該有六至九個月的蜜月期。雖然樓價早已與經濟脫節,但短中期仍受市場氣氛影響,當股票市場靠穩,樓價下跌的情況甚為少見。通常樓市表現滯後股票市場四至六個月,筆者認為樓價將會反覆下跌一段時間然後逐步反彈,下跌幅度不多於5%。

除了股票市場偏強外,利率亦將會是樓價難以下跌的原因。去年筆者預期利率見頂回落言中,今年經濟不太差,利率難以大幅回落,但長期利率低企的預期延續,足以令固定資產價格跌之不下。

內部因素方面,土地大辯論已經完結了一年,除了公私合營外,其餘短中期選項未見有任何實質進展。公私合營先導計劃公佈細節後未能引起發展商興趣,增加供應極為有限,長期供應選項更因政治爭拗阻力重重,難以進行。長策公私營由六四比提升至七三,可是資助房屋興建較慢,未見其利先見其弊,特區恐怕還要面對兩三年私樓供應縮減的情況。試問樓價如何下跌?

房屋需求不會減退

需求方面,長策剛剛更新10年需求預測有45萬伙降至43萬伙,忽然間供求缺口減少2萬,但這些都是數字遊戲,除非市民感受到實質供應增加,否則更改預測作用不大。政府亦絕對不會更改現行的輸入大陸人口政策。特區人口將繼續增長,2020年前後將會是增長高峰。

政治氣氛轉差,不少討論談及新一輪移民趨勢。可是今天的情況跟30多年前不一樣,很多人因經濟利益不願離開。筆者明查暗訪,得到的結論是大部份人都不願意走,只是有強烈願望將子女送去外國讀書,意味因移民的需求減少極為有限。有人指反送中大陸留學生及大陸來港專才減少,令(房屋)需求下降,這個亦不成立。由於涉及巨大利益,中共不會放棄控制香港,未來只會更進一步加強控制,改派一些更加深紅的人來港。

反送中半年以來至今未見資金明顯溜走,反之港匯更走強。以筆者在商界的聯繫,合併收購申請牌照及上市等商業活動並無減退跡象,政治動盪令需求下降之說不攻自破。在政治層面上政府的大方向是「維穩」,一來放寬按揭保險吸引人高位入市,若樓價急跌,很可能出現大量負資產,03年的教訓慘痛,政府絕不輕易讓事件重演。二來政府增撥土地興建資助房屋,賣地收入將大幅減少。地價是發展商出價的平衡項目,樓價跌一成地價可以跌兩三成,政府不願見到財政赤字。政府調控已章法大亂,本應加強卻未有付諸實行,反之政府更放寬按揭保險,出爾反爾,難保政府不再出招托市,反正政府仍有大把彈藥。

今年影響樓市的還有兩大因素要留意,其一是政府政治錯判,硬推(《基本法》)23條立法,引起另一波嚴重衝擊,屆時樓市受氣氛影響跌幅可能超越10%。另一個是中國債務違約問題,2020將會是債務到期高峰,違約率正在攀升,違約情況連國企都無法幸免,債務違約衝擊中港金融市場,股市下滑拖累樓市調整。

※※※ ◎◎◎ ※※※ ◎◎◎ ※※※

2020年宏觀經濟條件得到改善,理論樓價難以下跌,可是特區民生卻被政治騎劫,而政治從來都充滿不確定因素。若果沒有任何「黑天鵝」事件,筆者相信樓價會出現先低後高的情況,而且跌幅將不多於5%,是否如此,拭目以待。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores