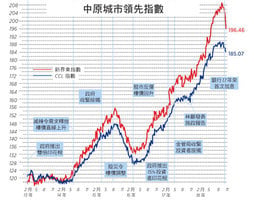

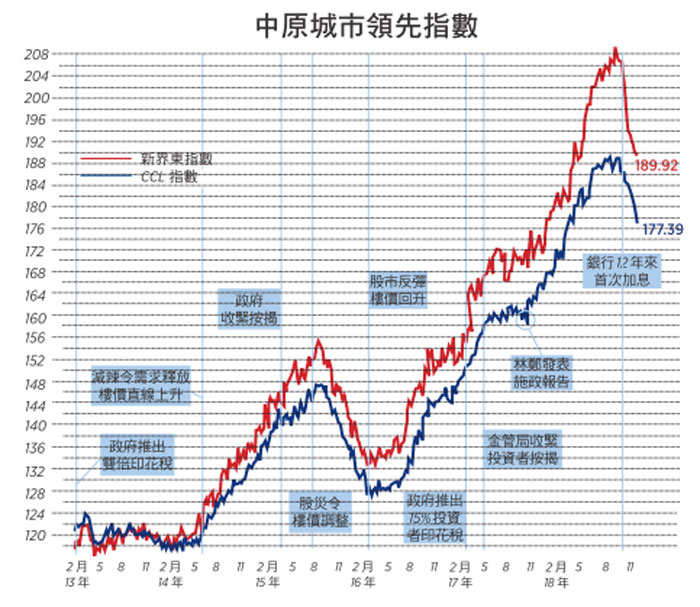

反映二手樓價走勢的中原城市領先指數(CCL)最新報177.39,按周再跌1%。分區指數全線再報跌,港島、九龍、新界東及西分別下跌0.27%、1.22%、0.28%及2.07%。其餘領先指數亦全線再下跌,大型單位、中小型單位及大型屋苑指數分別下跌0.73%、1.05%及1.01%。中原代理人指數(CSI)最新報44.28,按周升8.85個百分點。

二手樓價跌勢持續,CCL連跌九周,累計跌幅5%,有地產代理指連跌有機會打破08年金融海嘯時最長紀錄。新界東及中小型單位指數連跌13周,率先打破最長跌落記錄,兩者分別累跌9%及6%。

一如所料,一手劏房於跌市中首當其衝。被市場譏諷為「龍床盤」的屯門迷你盤「菁雋」,首推73伙,收票數天仍未足額認購。

成交萎縮,11月份住宅成交不足2,800宗,創近三年新低。但踏入12月份首個周末十大屋苑成交回升至雙位數,加上中美貿易戰暫時停火,聯儲局加息「放鴿」,調整浪的完結可能較想像中快。

錯誤假設首置是用家

值得留意的反而是內部轉讓比例卻有上升趨勢,有統計指二手成交8宗便有1宗屬內部轉讓,9月份比例更升至17.6%紀錄新高。內部轉讓的稅務誘因明顯,印花稅按照物業市價乘以轉讓業權的百分比計算,例如物業市價800萬,轉讓業權一半,印花稅按400萬計,以現行稅率計算,只需繳付9萬,較全數印花稅36萬少75%。通常內部轉讓的定價低於市價,只要不是過於「離譜」,稅局通常不會追收印花稅。進一步節省印花稅。經內部轉讓後,出讓業權者就可以騰出首置身份再入市,免繳辣稅。

趨勢有兩大啟示。其一,交易畢竟涉及費用及程序,若轉讓者不是有意投資物業,不會刻意進行,意味投資意欲未有因調控而冷卻。

其二,低於市價的內部轉讓扭曲市場統計數據。統計數字顯示自17年初至今年9月內部轉讓個案累積越8,000宗,政府必須密切留意情況。如有需要,限制內部轉讓後一段時間剔出首置豁免,或參考某些地區以家庭作調控單位。

根本的問題還是政府調控措施基於首置就是用家的錯誤假設,而非按照住宅的實際使用情況抽稅。漏洞一天未堵塞,各種規避調控措施的方法繼續應運而生。

面對現實無奈入市

今年不少官員以首置身份高位入市,年初先有鬧出僭建風波及規避調控的鄭若驊,繼有前財經事務局局長陳家強,然後連終審首席法官馬道立也入市。政府提供的宿舍再好再大,離職時必須交還,除非移居外地,退休後始終要找地方棲身。

理論上,樓市牛市持續了15年,樓價極度超越負擔能力,政府又聲稱有信心解決樓市問題,這些高官為何不多等幾年,讓樓市調整兩三成才入市,省上千萬?說白了,政府高官對政策都沒有信心,等待的機會成本可能超高。既然有能力,鎖定成本亦是控制風險策略之一。

買樓掙扎的故事亦發生於月入過10萬的立法會議員張超雄身上。他租住20多年,於年初毅然入市。他接受訪問時指長期享有房屋津貼,又因工作以合約形式,以致一直逃避置業問題。他不忿地指香港住屋空間及環境遠不及其它地方,但索價卻高得極不合理,實在不屑以這樣的價錢置業。既然如此不甘,為何又要置業?他預期未來20年的租金支出可能數以百萬計,且全數是消費。若是置業,消費只是利息,其餘就是儲蓄,利息隨着時間減少,只要樓價於20年後沒有大幅下滑,在經濟上便是化算。按現行情況,他認為樓價難以大跌。

另一考慮因素是取用按揭的限制隨年齡增加,置業難度亦隨之加大,要買倒不如趁早。他亦為家人長遠理財打算,因女兒需要長期照顧,自置物業可解決家人住屋基本需求。他還補充,即使負擔得起租金,亦要面對業主揀客及逼遷的風險。至於會否鼓勵其他人入市,他認為有能力還是可考慮。

不置業難以對沖風險

官員及議員向現實低頭高價入市,甚有啟示。其一,大多人置業的心態是升市時等調整,調整時又不敢入市,錯失入市時機。事實上,入市時機極難拿捏。香港特區樓市有一定需求因素,且明顯受政府人口策略、供應及調控影響,難以看通。過去15年只有兩個明顯調整浪,等待入市時機的機會成本極高,有能力者皆不計時機,又或接受壓縮住屋環境,鎖定風險。

其二,自置物業是對沖長壽風險的理想工具。特區人均壽命全世界居首,男81.7歲,女87.7歲,且上升趨勢不斷。若沒有自置物業,退休後租用期可達20多年甚至更長。租金佔家庭最大開支,租金不斷上漲,唯有壓縮消費,令退休生活質素不斷下降。有人會想到依靠公營房屋,但特區面對老齡海嘯,公屋資源有限,入住必先要符合嚴格的資產上限,屆時輪候多久未知,即使有公屋卻沒有足夠資產,萬一健康出現問題,晚景坎坷。若有自置物業,可利用逆按揭選項,既可享有居住權又可享有終身收入,對沖大部份因長壽而帶來的經濟風險。

其三,即使有一定積蓄,若沒有自置物業亦面對資產負債無法匹配的問題。退休後投資傾向保守,回報難以抵消通脹,更遑論租金上升。利用差估署租金指數計算,過去30年A類單位租金平均每年上升5%。假設60歲退休後以1萬元租住,每年以平均值加租,單是30年租金總和達797萬,個人儲蓄投資是否足夠應付?跟成熟的歐美金融經濟體,特區並沒有可對沖通脹的港元長期資產,住宅變成唯一可長期對抗租金上升的投資。

當然置業亦要面對樓價下跌及利率變化的市場風險,但以十多廿年長期投資而言,歷史數據支持風險可控。各害取其輕,香港人根本沒有選擇,被迫高價置業。

※※※ ※※※ ※※※

面對長壽風險、老齡海嘯、資產負債無法匹配、家庭責任等問題,置業主導是正確策略,但絕不是政府的口號式,而是需要有明確指標,例如家庭置業比例,土地、房屋及調控策略作全面配合,才有機會讓更多家庭有力置業,將投資的住宅逐步轉入用家手中,方有望紓緩上述問題。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores