主流觀點認為,美國和許多其它發達經濟體可以避免衰退。一個理由是相對鴿派的緊縮政策,在大多數國家,實際利率仍為負值,因此滯脹將取代衰退。另一個原因是科技熱潮剛剛掀起了一場新的工業革命。這次我們重點討論後者。

最近,兩大陣營之間展開了激烈的爭論:一方認為科技熱潮還有很長的路要走;而另一方則懷疑科技熱潮的影響被誇大了,市場已經對此作出了過高的定價,這一點從納斯達克指數的表現優於傳統的道瓊斯指數就可以看出。

雖然科技股的表現反映了市場的想法,但現實卻是另一回事。所謂「現實」,是指第二次科技熱潮將為經濟帶來多少實際增值。在經濟學中,科技是不容易衡量的,因為它不是一個獨立的項目,而是嵌入到其它現有設備或工具中。將科技貢獻從其它貢獻中分離出來的標準老辦法是剔除法。

其思路是,產出(GDP)是由投入產生的,而投入主要是指資本(貨幣)和勞動(人工時)。那麼,科技只是產出減去投入的比率,這類似於物理學中的「效率」概念。在投入相同的情況下,產出越多,技術就越高。這是可行的,因為這兩種投入是用金錢和時間來衡量的。

效率的變化反映了任何新技術的貢獻。從技術上講,產出增長是由於投入增長而決定,未解釋的增長部份指的是技術增長。

在經濟學中,這被稱為全要素生產率(TFP)增長。這是可以計算的,因為產出是由實際 GDP 衡量的,資本積累來自總投資減去折舊,勞動力供應(就業和工時)都可以從官方數據集當中獲取。

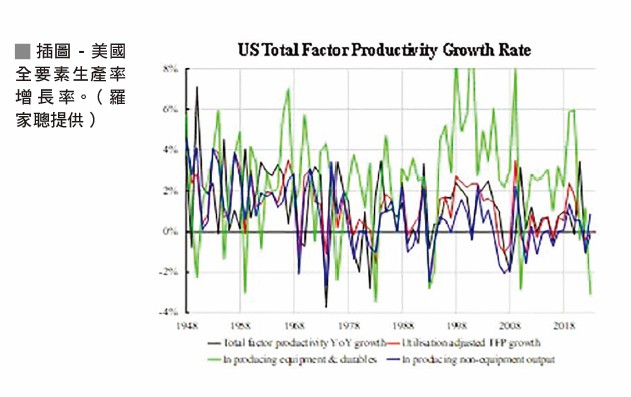

三藩市聯邦儲備銀行的 John G. Fernald 對數據進行了一些調整和細分。附圖顯示了根據資本和勞動力利用率調整後的原始全要素生產率。調整後的數據還分為設備和非設備。令人驚訝的是,測算的全要素生產率總增長率在過去一二十年(2021 年除外)並沒有顯示出特別高的增長。事實上,其趨勢增長低於20 世紀90年代末和21世紀初。所有子序列都呈現出類似的下降趨勢。

有人會說,最新的人工智能發展尚未反映在全要素生產率中。然而,20世紀90 年代末的互聯網和相關技術發展理應得到充份體現,但2010年代的趨勢增長仍低於2000年代。這讓人對近期科技大潮的高預期產生了懷疑,這理應是20世紀90年代科技大潮的延續。

與20世紀相比,19世紀工業革命帶來的GDP增長並不特別強勁。這次革命可能會改變很多,但很可能並非在增長方面。

本文編譯自「Growth Impact of the Tech Boom Is Weaker Than Expected」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores