最近關於美元地位的新聞警告之一是中國大陸繼續削減美國國債持有量。它在1月份的最新持有量為8,594億美元,與2022年1月的10,338億美元相比,下降了17%。與總體3.3%的跌幅相比,17%的跌幅無疑是很大的。然而,這是有理由的:中國出口在2022年底下降了10%,外國對中國主權債券的拋售和其它資金外流,這17%是可以解釋的。

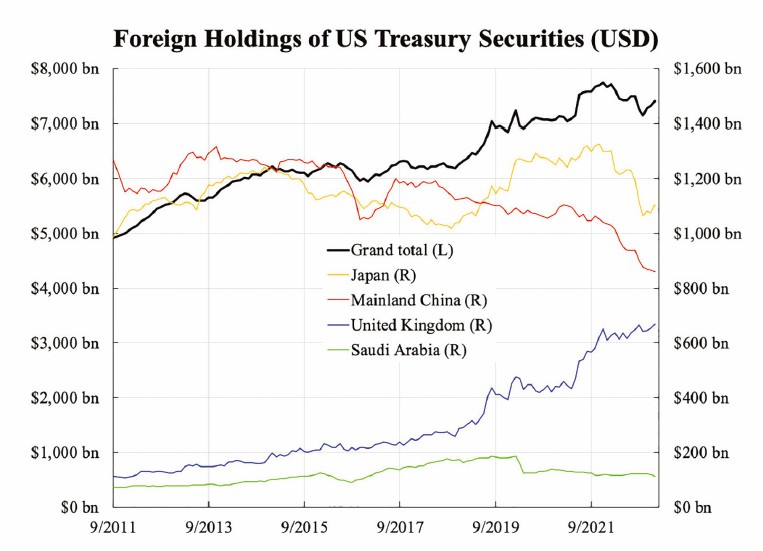

不管背後的原因是甚麼,中國減少美國國債對總量有影響嗎?從附圖中可以看出,答案是非常清楚的「沒有」。自2014年以來,在習近平成為領導人後不久,中國一直在減持美國國債。但一個有趣的觀察是,這樣的下降趨勢在早期的大部份年份呈現線性的,然後自2021年以來下降得更快。對熟悉中國數據的人來說,這正是GDP增長的趨勢,所以這個故事可以不用通過陰謀論來講述了。

一直以來,都有一個關於中國在削弱美元地位的故事。但仔細想想,還有甚麼可以轉換的呢?歐元和美元已經非常相似。黃金不太可能,因為可能沒有多少黃金可供中國購買。任何多些思考的人都會意識到,中國不可能輕易將其持有的儲備多樣化。我們也許不必把事情複雜化,而是接受這樣的事實:中國賺取的外匯較少,而卻有更多的資金外流,所以它正在減少美國國債以進行補償。

美國國債的外國持有總量在過去十年中有所增加。實際原因是通貨膨脹。在量化寬鬆的時代,所有中央銀行都在積極印鈔,美國也不例外。隨著時間的推移,貨幣的大量(國債持有量)增加是很自然的。總量的線性上升趨勢表明,這很可能是國債的吸引力沒有發生結構性的變化;否則,我們應該觀察到一個重大的改變。

很值得看一下明細:雖然中國作為第二大持有國,一直在減少(美國國債)持有量,但其它國家並沒有。最大的持有者,日本,十多年來一直持有穩定的數量。大多數其它歐洲國家,包括第三大持有國英國,一直在增加美國國債持有量。即使是中國正在接近的國家,如沙特阿拉伯,其持有量也保持平穩。簡單計數顯示,過去一年(從2022年1月到2023年1月)增持和減持美國國債的國家比例大致相當。

整體趨勢似乎與收益率關係不大,而與美元的強弱關係更大。10年期國債收益率在2009年至2019年期間有所下降,然後從2020年到現在有所增加。美元指數從2009年的最低點70多上升到近年來的100多。

本文編譯自「Treasury Holdings by China Is More an Economic Decision Than Political」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores