美國聯儲局鮑威爾表明「繼續推進」收緊政策的決心,向市場釋出不降通脹不罷兵的訊號,美股道指周三應聲暴跌1,164點,即3.6%,納指更挫4.7%。

美4月通脹錄8.3%,雖比3月的8.5%稍為回落,但仍處約40年高位。物價飆升,除了燃油同比升至驚人的80.5%水平,食品、新車價格亦分別走高9.4%、13.2%。美聯儲應以提高加息力度,美滙指數爆強,本年已急升了逾7%。

美息上升、美元貨幣轉強導致各地資金大轉向,令環球資產市場陷於弱勢。然而,長痛不如短痛,從美國角度分析,強美滙有助舒緩入口價格壓力,遏制通脹。另一邊廂,全球多處樓價仍在持續上升,再不加息「降溫」,若累漲多一、兩年,爆煲時恐達「雷曼」級別。

股值過高良性調整

本年初標普500指數的市盈率處於20倍以上,錄得22.8倍水平,相比五年均值的25.0倍存在折讓,但近年因科技股火熱推高了整體PE,因此前五年的數據將更具參考性,2012年至2016年(包含首尾兩年)的平均為19.8倍。

截至本周三(18日),本年迄今道指、標指與納指等調整幅度顯著,分別回落13.5%、17.9%與27.5%。全球主要股市如恒指、深證成指、日經225、歐股等統統見紅,無一倖免。

然而,經這麼一跌,標指價值評估已下降至19.8倍,正好乎合2012年至2016年的平均水平。話說回頭,近20倍PE是否足以吸引資金流入,驅使股市能夠翻身反彈?這可要視乎企業盈利增長前景。

疫情過後,按道理經濟應可先享約一年的均值回歸擴張,尤其是旅遊、零售、餐飲、商廈等相關板塊。往後可要看美國科技產品能否出現較具突破性的發展,如過去十年的智能手機普及化,以及平台經濟與電動汽車發展等。

更存在增長力的納指,其PE已由半年內高位30.6倍,俯衝至周三的20.4倍,調整幅度雖大,但若回顧納指在截至2021年底的十年期間已狂升了500.5%,本年迄今回吐27.5%,從市場角度來看並沒甚麼大不了。相反,一直欠缺良性調整的股市才叫人心寒,因為一跌便將是「鐵管式」下插。

加息助降高溫樓市

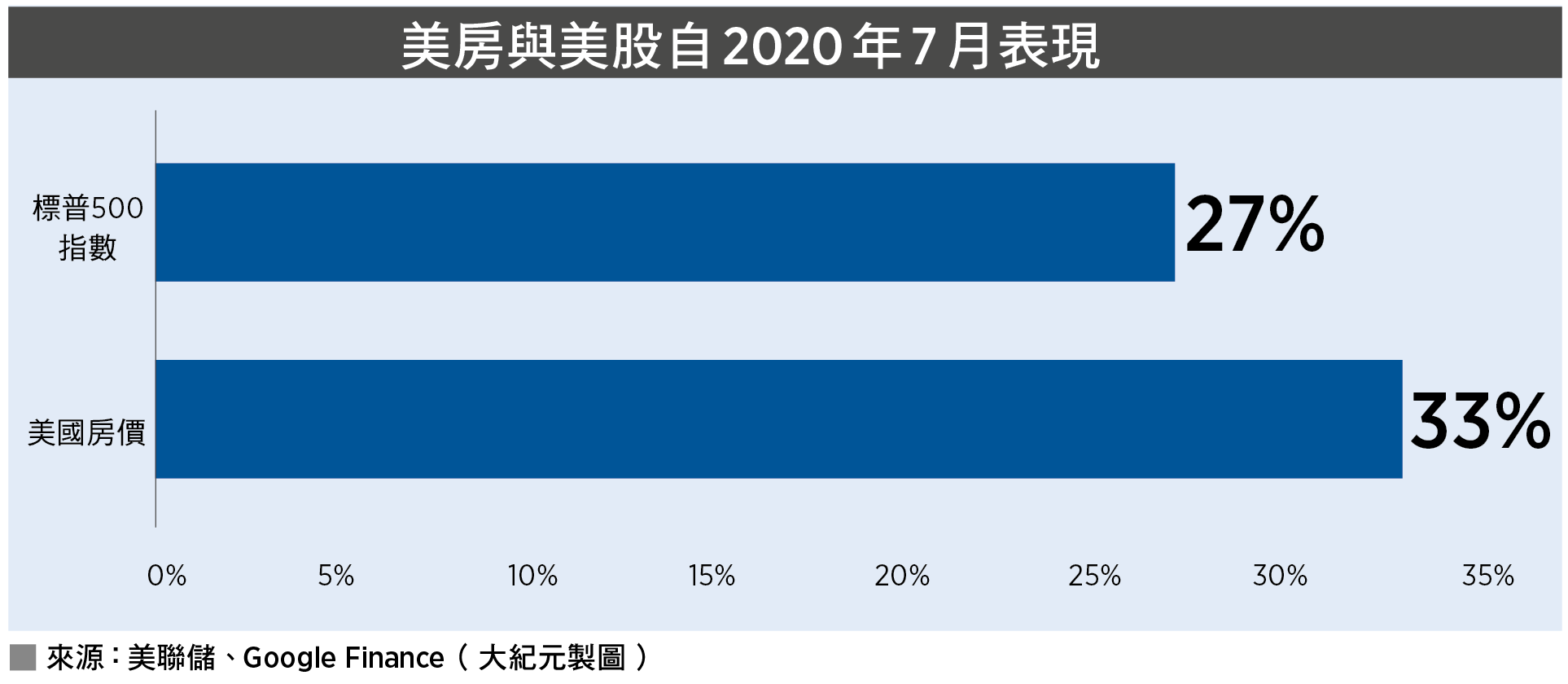

若說美股近兩、三年像脫疆之馬般急飛,樓市情況亦「不相伯仲」,房價已連續七季錄得漲幅,此乃非常罕見的升勢,上次錄七季或以上連升需追溯到1985至1987年的時期。截至本年首季,此浪總升幅已高達33%,若次季續升將會是八連升。

疫爆初時美房中位價報32.3萬美元,而最新報42.9萬美元,即使撇除通脹因素,房價亦走高了6.8萬美元。整體上,問題就出在「供不應求」四個字,如今息口向上或將令樓市有Cool Down的機會,惟日後仍需從適量供應方面入手,否則樓價過於波動對社會將帶不穏定影響。

「買了房的人,不想房價跌;沒買房的人,不想房價升。」

房地產跟其它資產有點不同,因為住房所涉銀碼大,亦是「你、我、他」的必需品,若桿秤長期過於側向業主或準買家的一方,都將導致市場傾斜發展,更嚴重可引發社會分裂。

現下雖已錯過了黃金時機,惟還未算「病入膏肓」,若以負擔比率(房價中位數除收入中位數)分析,美房價相比全球多國還是偏低,因此在房價再進一步上揚之前,加息或可起「一箭雙雕」作用,即制通脹、抑房價,另對存款者來說「至Important」還是終於有息收。◇

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores