由於通脹率處於40年來最高位,美聯儲表示將在下個月開始加息。

這已經導致房屋抵押貸款利率上升,進而影響房價。雖然每個家庭和房屋都有各自的情況,但典型的購房過程包括20%的首付和與月收入掛鈎的抵押貸款。即將到來的更高利率將導致抵押貸款利率上升,這意味著新房主的每月還款額更高。

抵押貸款利率仍處於歷史低位,並可能大幅上升。

![上圖顯示「30年期固定利率」抵押貸款的利率在過去50年的變化。(數據來自房地美[Freddie Mac],Graph by Deep Knowledge Investment Intern,Guru Sidaarth)](https://images1.epochhk.com/pictures/i-epochtimes-com/e0148afbb1bca4ed60c8fd4b8b898e10@1200x1200.png?url=https://i.epochtimes.com/assets/uploads/2022/02/id13599295-image001-1-600x312.png)

我們可以看到,抵押貸款利率在過去40年中一直在不斷地下降,直到最近才開始略有上升。目前,較小抵押貸款的利率約為3.625%,巨型抵押貸款的利率約為3.750%。目前,對2022年加息的預期約為1.50%。

如果抵押貸款利率在明年上漲那麼多,房價需要降低16%,才能讓新房主保持相同的抵押貸款支付。

因此,如果房地產市場沒有其它變化,並且美聯儲今年加息六次,房價將不得不下調16%,以保持相同的負擔水平。雖然從大城市到郊區的持續移民可能導致房地產價格的持續上漲,但利率上升正在造成非常大的逆流。撇開過去兩年不談,房價通常不會在一年內以兩位數的百分比上漲。

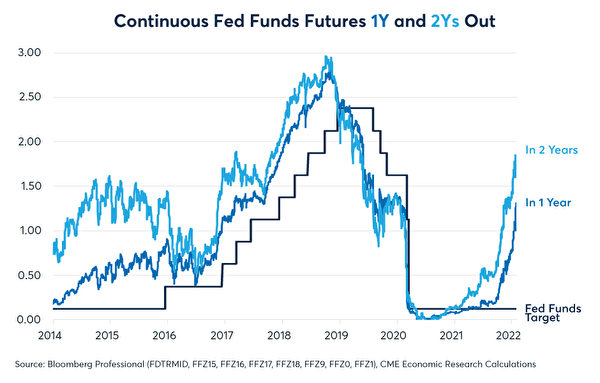

更重要的問題是:如果加息預期過低會發生甚麼?如果我們回到幾個月前,我們可以看到當時的預期是2022年不會加息。然後,當美聯儲主席鮑威爾表示他將在3月份加息時,市場認為我們將看到三次加息,每次加息約25個基點(0.25%)。現在,許多市場觀察人士預計會有五到七次增長。

預期隨著歷史性的高通脹而調整。這意味著我們1.50%的抵押貸款利率增長可能是保守的。

如果抵押貸款利率上升2%,房價將需要下降20%以上才能保持每月還款額不變。這將使抵押貸款利率略高於5.5%,正如第一張圖表所示,從歷史標準來看,這仍然很低。

有些聰明人建議購房者現在趕快購買,以鎖定較低的抵押貸款利率。我們的建議恰恰相反。如果你正在考慮出售,請迅速採取行動,因為一旦利率上升,抵押貸款變得不那麼負擔得起,買家能夠負擔得起你的房屋的唯一方法就是降低要價。

我們還可以站在不想搬家的房主的立場來審視當前情況。如果目前的抵押貸款利率低於你現在支付的利率,那麼現在是考慮快速重新貸款(用新貸款代替舊貸款,繼續償還債務)的好時機。

我們喜歡現在擁有房地產的原因之一是(除了有地方住),三十年來借錢很容易。如果目前的通貨膨脹率為7.5%(我們認為它更高),那麼你正在用價值下降的美元支付未來的抵押貸款。只要通貨膨脹率高於抵押貸款利率,你用於償還銀行的美元就會比你需要支付貸款利息的額外美元貶值更多。

影響房屋買家的因素有很多。雖然我們不能告訴你房地產市場的未來,但我們相信,更高的利率將是房價的逆風,通貨膨脹將對那些有抵押貸款的人有利。

作者簡介:加里·布羅德(Gary Brode)在對沖基金業務領域工作了三十年。最近,他擔任銀箭投資管理公司(Silver Arrow Investment Management)的管理合夥人兼高級投資組合經理,該公司專注於多頭對沖基金,提供基於期權的對沖。2020年,他創建了Deep Knowledge Investing。這是一家與投資組合經理,RIA,家族辦公室和個人合作的研究公司,旨在幫助他們在投資組合的股票部份獲得更高的回報。布羅德的作品曾在《華爾街日報》(the Wall Street Journal)和《巴倫周刊》(Barron's)上發表,也曾在CNBC、彭博西部(Bloomberg West)和RealVision上亮相。

原文「How Inflation and Interest Rates Will Affect the Value of Your Home」刊於《英文大紀元時報》

本文僅代表作者本人的觀點,不一定反映《大紀元時報》的立場。#

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores