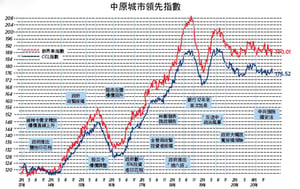

反映二手樓價走勢的中原城市領先指數(CCL)反彈兼再創新高,最新報163.34,按周上升0.62%。分區指數除港島區下跌0.6%外,九龍、新界東及新界西分別上升0.58%、0.63%及2.46%。其餘領先指數亦全線反彈,大型單位、中小型單位及大型屋苑指數分別上升0.49%、0.64%及0.69%。中原經紀人指數(CSI)最新報75.65,按周升1.21個百分點。

中原代理人情緒指數CSI創近半年新高,中原銀行估價指數CVI由年中低位反彈近17個百分點,兩者皆處擴張水平,顯示地產代理及銀行對後市樂觀情緒繼續升溫,二手樓價再創新高屬意料中事,業界更預期樓價持續上升。事實上,CSI及CVI兩者已分別12及18個月不曾低於50的好淡分水嶺,驗證樓市升勢已持續一年多且未見轉勢。

差估署上周公佈最新統計,樓價連升19個月兼連續12個月創新高,累計升幅超過25%,租金指數亦連續8個月創新高,政府的樓策及調控措施的成效有目共睹。林鄭月娥最新一份施政報告更引發資助房屋搶購潮。以負擔能力計算,香港雄據全球霸主之位,第二位的悉尼望塵莫及。

拆息抽升影響有限

另外,一個月銀行同業拆息抽升,九年來首次突破一厘。有報道指現時取用按揭逾九成是H按,拆息抽升是供樓噩耗。當然,利率波動令借貸風險上升,提醒市民無可厚非,但對樓市帶來壓力則言之甚早。銀行年終結算臨近,吸納現金粉飾資產負債表,情況多屬短暫。H按通常是銀行一個月拆息加1.3至1.4厘,但同時以最優惠利率P減2.8至2.9厘作上限。拆息超越0.8厘,基本上H按已觸及上限,拆息再升對H按已無影響。

至於銀行會否調高最優惠利率?筆者向大銀行查詢,港元定期存款利率毫無上調跡象,即大行並無資金壓力,「水浸」依然。金管局多輪收緊按揭,樓按借貸比率低,銀行暫無風險因素而上調利息。翻查紀錄,對上一次最優惠利率從5%向上調已是2004年,當時美國聯邦儲備局指標利率3%左右。以每次25點子計算,即使聯儲局再加四次息,仍未達至該水平,恐怕香港離上調最優惠利率仍相當遙遠。若香港政府希望以外圍加息遏樓價,算盤將難以打響。

扶貧卻無助改善貧窮

林鄭月娥在一個商務經濟論壇上指近年保護主義抬頭,有些地區的人民未受惠於經濟全球化,出現貧富不均,年輕人關注沒有上流機會,最好解決辦法是政府推動政策改善基層生活,這亦是她施政的首要目標云云。

事實上,中國就是貿易保護主義的最大受惠國,過去十年貿易順差超過三萬億美元,香港依賴轉口亦分得一杯羹。香港股票市場市值逾33萬億,私人住宅市值近10萬億,政府財政盈餘近萬億,外匯儲備基金3萬多億,M2貨幣供應13萬億,還未計算公營房屋及商業樓宇價值,每個香港人平均資產已有800萬。數字顯示香港整體上非常富裕,只是財富分配極度不均而已。代表貧富差距的堅尼系數升至0.539,創有紀錄以來新高。

儘管政府過去五年大幅增加社會福利開支七成,扶貧未見成效,貧窮人口上升至135.2萬,佔香港人口近兩成,政府更預期因收入不均及高齡海嘯將令貧窮情況急速惡化。即使不在貧窮線下,非自置物業的中下階層生活亦困苦。香港最低工資只及樓價高企的英、澳、加等國的五至六成,但樓價負擔卻是雙倍或以上,居住環境惡劣之餘,租金已佔收入近半。

人口策略亦令人擔憂,大部份國家利用移民政策引入年青人口及特殊技能人士以沖淡高齡化影響,增加社會競爭力。香港只有入口配額政策,最新數字顯示,單程證不但超過每天150名的限額,45歲以上人群較十年前大增3.4倍,佔輸入人口近四分之一。眾所周知,單程證大多屬基層,需要社會福利援助比例較高,輸入人口高齡化加劇高齡海嘯帶來的衝擊。筆者無意在本欄評論香港人口政策,但社會必須承擔其後果。

房策需配合人口發展

可見香港貧富不均情況並非保護主義抬頭,而是政策失衡及制度不公所致。問題亦不單是扶貧還要防止貧窮問題惡化。但政府能推動甚麼政策扶貧防貧?

受制《基本法》量入為出的條文,大幅增加恆常福利機會渺茫,皆因香港政府收入來源狹窄,將面臨結構性財赤。數據亦證明即使再大幅增加現金福利,成效亦相當有限。修正人口政策或可紓緩問題,但現時的人口政策明顯有政治考慮,政府表明不會更改。

餘下的選項實在不多,而修正房屋政策將是關鍵。扶貧報告指出,若計算公屋福利轉移能有效減低貧窮人口約30萬,提供資助房屋是扶貧防貧的極有效工具。房策必須因應人口政策而作出配合,一方面是因應輸入人口的特性,另一是因應社會人口老化情況,調整公營房屋比例及設計。明顯地,資助房屋嚴重短缺,不利扶貧防貧。政府有必要增加公營房屋比例。

另外,安老按揭計劃去年擴展至未補地價資助房屋,按揭證券公司表示計劃大受歡迎,申請數字比去年同期上升1.5倍。資助房屋人士利用安老按揭換取終身年金,既有穩定收入又有居所,一舉兩得,但前提是擁有自置居所。現時基層自置物業比例極低。林鄭推出置業主導無可厚非,但必須有明確可量指標,層層政策配合,否則只會淪為口號。

再有,若能大幅壓低房屋支出佔收入的比例,其餘可支配收入增加,住戶就有能力改善生活,讓人有置業及改善居住環境的能力,重燃新一代置業希望。

樓價租金回到合理可負擔水平,對防止中下階層墮入貧窮線遠勝倍增福利。若政府房屋政策是供應主導,供應量明顯未能達至效果,必須大幅提升。

※※※ ※※※ ※※※

香港是一個非常富裕的社會,政府亦坐擁巨額財富,理應有足夠資源應對貧窮,無奈制度不公,策略失誤,令兩成人口處貧窮線下,且問題在惡化中。香港政府是有責任糾正問題,而修正房屋策略是最可取的出路。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores