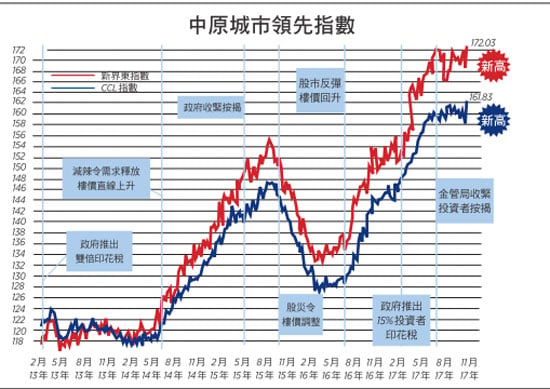

反映二手樓價走勢的中原城市領先指數(CCL)飆升兼創歷史新高,最新報161.83,上升1.96%。分區指數除新界西回落0.92%外,港島、九龍及新界東分別上升5.56%、1.17%及2.19%。其餘領先指數全線向上,大型單位、中小型單位及大型屋苑指數分別上升1.46%、2.06%及2.11%。中原經紀人指數(CSI)最新報73.37,按周再升1.18個百分點。

二手樓價橫行五個月後爆升,CCL不但創新高,且創57周以來最大升幅。七大領先指數齊升,只有新界西獨憔悴。連同CCL,新界東、大型屋苑及中小型單位指數亦破頂。

短期因素推高樓價

CCL飆2%創新高 八大指數四個破頂

林鄭月娥又忽然拋出公屋「封頂論」,雖然及後澄清未有其事,更向市民道歉,但已製造混亂資訊,令猜測滿天飛。買家隨即追價入市,市場頻頻出現破頂價,業界認為樓價已重拾升軌。

樓價創新高,政府官員又出口術,指未來供應有一定數量,美國12月份將會加息,受制聯繫匯率,本港遲早跟隨。現時置業供款負擔比率已達68%,若加息3厘,比率將升至88%,迫近97年樓市泡沫爆破前水平,呼籲市民留意風險云云。

過去數年,「狼來了」已重複了無數次。當然置業肯定面對風險,但不置業亦面臨樓價上升及大幅加租的風險,哪個風險較高,無人能準確預測。越來越多跡象顯示政府傾向保持樓市現況,把不置業的風險推高及延長,有需要的市民等無可等,唯有硬著頭皮入市,被迫接受偏遠地區及壓縮空間。另外,受惠全球經濟復甦,政府調高全年經濟增長預測。剛公佈的失業率低至3.1%,即全民就業。新股狂潮再起,股市創十年新高。

一手盤不斷加價之餘政府更連推豪宅地,長沙灣臨海地皮周三(15日)以天價172.88億元批出成為新住宅地王,勢將刺激樓市向上。十月份單月住宅物業雙倍印花稅(DSD)宗數達856宗,連升三個月兼創一年新高。如此環境下短線樓價將繼續被推高。

強積金自身問題多

上周,財經事務及庫務局局長劉怡翔出席某場合時放風,指積金局正研究容許僱員提早提取強積金供款作首次置業之用,並預計明年第二季向政府提交報告作考慮。林鄭為了撕去「CY2.0」的標籤,上任後頻頻外訪學習,推陳出新,相信此舉是參考某東南亞國家的類似安排。

消息一出,社會議論紛紛。有部份人贊成,指市民應有權支配自己的資產,投資強積金不如投放在自置物業,實物資產即使跌價仍可自用,參考過去回報更大幅跑贏強積金,何樂而不為?但亦有不少反對聲音,指透支強積金令退休失保障,措施將刺激需求推高樓價,鼓勵市民高位接貨。亦有指強積金大部份戶口結餘連裝修費用都不夠,樓價天高,建議多此一舉。

筆者不反對政府研究,但結論可謂呼之欲出。強積金推出近20年,詬病多多,市民對其發揮退休保障功能的信心低下。政府不設任何保證,風險及投資由參與者全權自理,又沒有年金安排,無法對沖長壽風險。計劃不設中央信託、資產託管及中央管理系統,直接推高費用。選擇強積金服務商之權在僱主,個人賬戶數目隨轉職而增多。五年前推出「半自由行」,令賬戶亂上加亂,管理費高踞不下。供者自用模式未能向部份人提供有意義的退休保障。不少僱主供款跟隨條例設置上限,還利用供款對沖長期服務金。話雖如此,香港並沒有其它退休保障安排。既然政府亦坦白承認賬戶問題複雜,倒不如先大幅優化強積金,讓其發揮應有的退休保障能力,對市民實質幫助更大。

政府需向市民解釋

除了解決強積金本身問題外,政府還需考慮以下幾點。其一,有調查指父母平均資助子女置業近百萬元,新一代已經在透支上一代的積蓄,情況絕不健康。市民雖然渴望置業,但並不是以透支退休金奉獻給發展商或業主。政府的責任不應是方便市民運用退休資源,而是通過供應及調控措施把樓價控於合理負擔水平,讓市民可合理地置業。

其二,按現時平均樓價計算,若供應加調控令樓價回落5%,又或因應某些需要人士放寬按揭5%,金額已大於強積金戶口平均結餘。政府取難捨易,到底所謂置業主導的政策是甚麼葫蘆賣甚麼藥?請先清楚告知市民。

其三,香港跟東南亞某國情況完全不同,該國資助房屋市場龐大,私人樓市僅佔10%,動用退休金置業需求低,影響有限,且僱主僱員供款合共月薪的37%,公積金餘額相對薪酬偏高。香港情況完全相反,資助房屋少於一半,強積金供款合共10%,樓價負擔比率全球最高,高出某國4倍多。鄰國計劃可行,還需通盤配合,單看表面數據,香港已出現嚴重錯配,可行性大打折扣。政府需要解釋為何花費資源研究。

其四,新一屆政府至今沒有提出任何有力增加供應樓宇的措施,卻不斷在需求上製造話題讓市場升溫。面對供求缺口,任何意圖加大需求的計劃必須同時強調加大力度調控,否則結果只會把樓價推得更高,適得其反。

其五,若計劃成事,恐怕只令擁有可觀結餘的高薪人士最受惠,這豈非幫助有錢人把資金抽離強積金體系「套現」?連同先前一刀切減企業所得稅,公屋封頂論,首置業先導計劃做諮詢拖延推出,令人感到政府根本目的是劫貧濟富,優惠發展商。政府必須解釋這一連串行動如何幫助一般市民置業。

※※※ ※※※ ※※※

新一屆政府在房屋政策上好像建議很多,但無一是急市民所急,既非增加實際供應,又無加大調控力度,忽然間從供應主導變作沒有目標的置業主導,更不斷拋出新話題,轉移視線,試問這樣將如何治好樓市?◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores