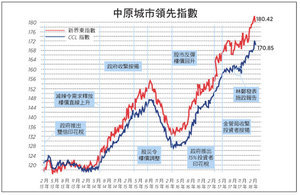

反映二手樓價走勢的中原城市領先指數(CCL)連升18周兼連續16周創歷史新高,最新報158.92,按周微升0.09%。分區指數個別發展,港島及九龍分別回調0.18%及0.53%,新界東及新界西分別再升0.45%及0.47%。其餘領先指數亦互有升跌,大型單位指數反彈1.01%,中小型單位及大型屋苑指數分別微跌0.08%及0.05%。中原經紀人指數(CSI)最新報70.94,按周跌2.81個百分點,仍處擴張水平。 CCL連續16周創歷史新高,打破96年12月至97年3月的最長連創新高紀錄。但值得留意的是升幅不可同日而語。97年屬泡沫市,9個月間樓價飆升近六成,但今年累計升幅不足10%,升市乃結構性供求失衡所至。樓價升勢亦連續兩周放緩,板塊表現各異,新界區續升,但中小型單位連升18周後輕微調整,大型單位升但港島及九龍回順,加上二手成交繼續萎縮,相信樓價離見頂不遠。

租務旺季剛開始,租金暫難下跌亦支持樓價。本月美國加息應無懸念,但本港未必跟隨,北水繼續湧入,本港貨幣基礎仍強,股市創兩年新高,樓市暫沒有誘因作健康調整。筆者反而擔心若美國加息無以為繼,屆時樓價將再狂飆。

提高自置收窄貧富差距

另外,政府公佈最新的堅尼系數為0.539,創45年有紀錄以來新高。堅尼系數是衡量貧富差距的指標,以聯合國準則,0.4已上屬嚴重水平。誠然,一個數字不能反映事實的全部,但當逾十萬戶家庭住在劏房,彭博數字顯示全城首10位富豪掌握47%的經濟,政府再編制其它數據亦無法掩飾香港極度貧富懸殊的情況。若把固定資產計算在內情況只會更差,皆因過去十多年樓價狂升,擁有物業者財富大漲,無殼蝸牛被租金搾乾。

不同研究皆指出擁有自置物業是解決貧窮及收窄貧富差距的有效方法。可惜香港擁有自置居所比例不斷下跌,由06年的52.8%跌至16年的48.5%。若政府不仿效98年長策,訂立擁有自置物業家庭住戶比例的明確目標,並在各項對策上加以配合,單靠增加福利以達至縮窄貧富差距,效果有限。

計算回報考慮眾多

自置比例下跌,代表投資者比例上升,不但現有投資未有釋放,新晉投資者亦不斷入市。莫非租金回報真的如此吸引?差餉物業估價署最新資料顯示,私人住宅租金回報持續下跌,A類(即實用面積少於40平方米)住宅跌至2.7%,創30年有紀錄以來新低。由於數據滯後,加上近期樓價再升,租金加幅於續租時才反映,未來數月回報只會更低。

參考報告的技術定義,差估署的回報率是「租金/應課差餉租值」的平均比率與「售價/應課差餉租值」的平均比率作比較後計算,大致上可視為平均租金除以平均售價。如此計算回報作為一種趨勢分析未嘗不可,但卻未能反映投資者的真實回報。原因有多重。

其一,槓桿效應。絕大部份購買住宅者都取用按揭以減低資本現金流。按揭供款可分作兩部份,本金償還及利息支出。前者在回報計算中應視作資本開支而非實際支出。視乎借貸利率高低,租金回報可因按揭比例增減。

其二,摩擦費用。購買物業時須繳付經紀佣金、律師費等一次性費用。持有物業需繳交管理費、維修費等。二手樓宇亦可能需要裝修方能出租。在計算有效回報時,所有費用必須合理地攤分到資本或開支。

其三,租約連續性。除非同一租約不斷續租,否則業主面對新舊租約交替而沒有租金收入的空窗期。空窗期拖低整體平均回報率。

其四,最終回報率還要視乎投資年期及物業出售時的價值,賣出價高於買入價,就可改善整體回報率,反之則拖低回報率。

應考慮針對淨回報出招

回報計算還有重要一環,稅務。對投資者而言,稅後回報才是真實並可與其它投資工具作比較。大部份西方國家稅率甚高令稅後的租務回報不吸引。香港物業稅率15%,並按租金收入扣減差餉後的80%計算。差餉加地租相等於8%市值租金,可視為稅項支出。以上稅收雖然拉低回報,但未足以成為決定性因素,亦無法令現有投資釋放。懲罰性印花稅大幅降低回報,但政府以首置來區分投資者存在漏洞,再有發展商回贈亦削弱其效用。

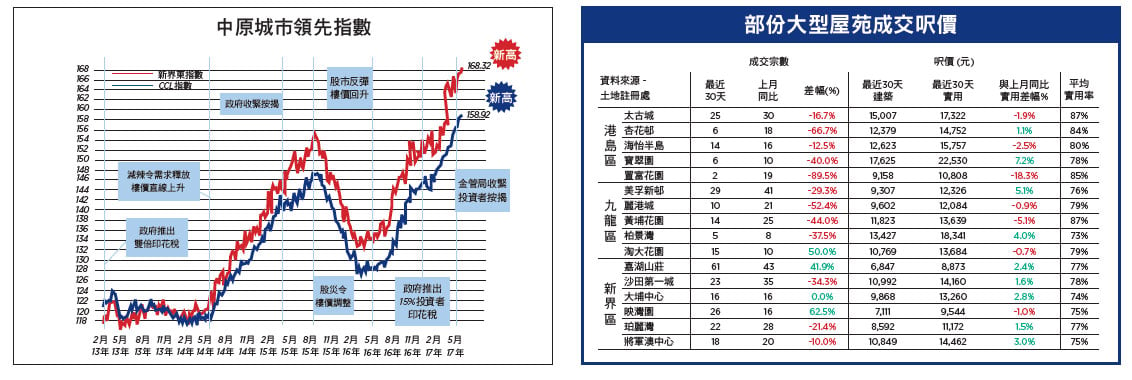

那到底真實的租務回報是多少?筆者用了沙田第一城一中層284呎單位作計算。4月份平均成交價433萬,平均月租1.18萬。假設投資者是首置並取用五成20年期按揭,按揭息率為2%,合理地反映所有費用及稅項後,淨回報率仍有2.7%。至於回報率是否吸引?回報率是有相對性,不能單看數字。千禧年前後,住宅租務回報雖有6厘,但10年期香港債券孳息率近8厘,前者回報並不吸引,後者今天跌至只有1.4厘,在考慮分散投資、貨幣貶值及對沖通脹等因素,2.7%回報並非沒有吸引力,尤其是對資金充裕的投資者而言。當然投資仍要面對加息、租金下調、樓價下跌等風險,影響租務回報,篇幅所限另文再議。

總括而言,現有措施及稅制未足以阻止投資者繼續入市,更遑論令現有投資釋放。面對供應不足用家優先的原則,自置物業比例下跌,貧富越見懸殊,選擇有兩個。一是提升利率令物業投資回報相對不吸引而釋放,但香港屬開放式經濟體,加上聯繫匯率,利率不在香港政府控制之內。一是壓低投資回報,例如增加差餉及地租,或利用物業稅平衡與其它投資的回報,並堵塞調控措施及稅務漏洞。香港政府連番出招皆未能令蠻牛受控,是時候積極研究新措施,完善樓市管治機制。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores