自 2024 年以來,由於債務違約和房地產崩盤的影響,人們對中國的關注點不知不覺地轉向了股市。經濟數據看起來好得不像真的:5.2%的 GDP 增長率和兩位數的失業率加上一系列債務違約,很難自圓其說。市場顯然不是被這種人為的數據或假新聞帶動。更重要的是,政府公開禁止銷售股票,這在如今的其它更不發達的市場中是從未發生過的。凡此種種跡象,中國經濟的嚴重程度已不言而喻。

最近股票市場的下跌似乎更多是由於資本外逃,而不是宏觀或基本面的原因。紙面上的宏觀數據並不比疫情時期差。引用一個值得信賴的市場數據,如採購經理人指數(PMI),它最近保持在50左右(儘管不是很好),但在疫情期間是40左右。出口部門也有類似的改善,其數字幾乎不可能太假(因為其貿易夥伴有相應的記錄)。然而,上海股指現在幾乎與2020年春季疫情期間一樣糟糕。

資本為何逃離中國?她與世界其它國家緊張的政治關係可能是一個原因,但可能不是主要原因。自2018年初與美國爆發貿易戰以來,這種緊張局勢就一直存在。雖然上證綜指在2018年下滑了三分之一,但不久後在2020年又恢復了。幾乎所有的新興市場在結構上都充滿了各種風險,但這並不是讓資金大量流向西方資本市場的原因。周期性蕭條既不是徹底出逃的理由,因為一定有一些只做多的基金在市場低谷時買入。

因此,這種資金出逃必須是由於某些結構性或制度性的變化。所謂結構性,是指中國不再有人口增長(而是下降),不再是具有巨大生產規模的世界工廠,不再有長期的房地產泡沫(而是去槓桿化),因此不再有高速的經濟增長。這些宏觀經濟的結構性變化不僅導致了長期熊市(指數長期停滯不前,如2007年以來的表現),還可能導致新的長期下跌趨勢(可能從2021年開始,但尚待確認)。

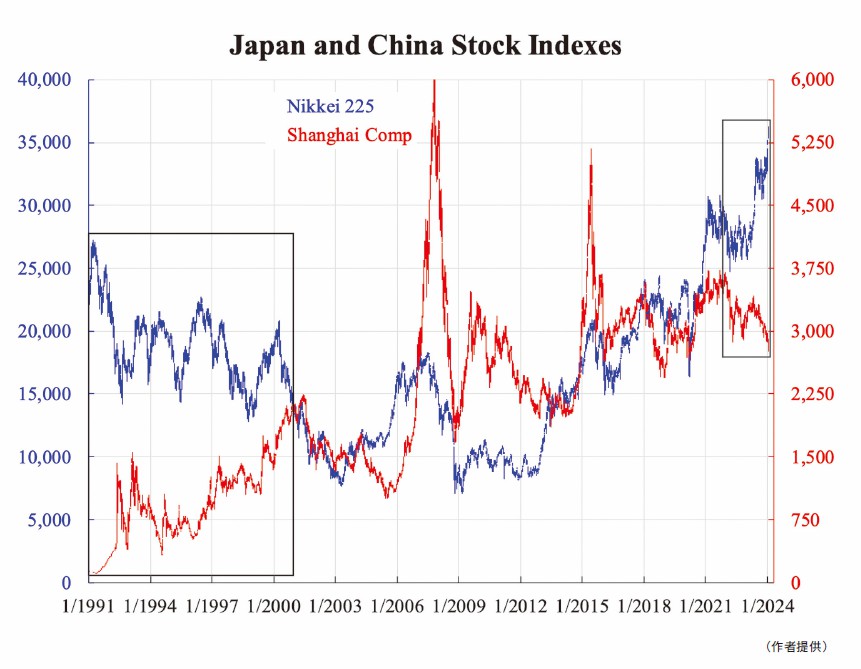

日本是少數幾個顯示出這一點的例子之一。在附圖中,我們可以看到日本和中國的股指在2001年至2021年的20年間呈現出良好的相關性。在此之前是金融市場標榜的 「亞洲(日本除外)」時期,日本股指下跌,中國股指上漲。現在則相反,是 「除中國外的亞洲」,兩者的走勢相反。

除了結構性原因,日本還缺乏制度性原因。為了維持個人獨裁統治,中國正在經歷一場可能顛覆整個資本主義的嚴重內訌。對他來說,資本(富人)階層的消失是他永遠執政的必要條件。市場強烈感受到了這種體制變化,這也是資本大規模出逃而不回流的最主要原因。

本文編譯自「The structural and institutional reasons of China's capital flee」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores