中國可能崩潰的問題現已提上國際議程。少數人擔心中國的崩潰會波及世界其它國家。這並非主流觀點,因為中國的崩潰實際上一直在持續;一系列資產暴跌和債務違約已經發生。

然而,迄今為止,全球經濟和金融市場並未受到嚴重影響,不僅西方國家如此,大多數亞洲國家也是如此。由於 Covid 和一系列貿易戰,中國和許多其它國家之間的聯繫在中國經濟崩潰前已經減弱了。

然而,這種聯繫並沒有完全脫鉤,因為中國的生產外遷不可能在這麼短的時間內完成。

不過,一個明顯的跡象是,儘管其它出口國也出現了類似的下滑,但中國的出口同比增長率已從兩年前的正30%驟降至現在的負10%。

由於中國的資本賬戶並不是開放的,國際收支數據被迫將淨出口收入轉入其它條目,即金融賬戶。在大多數正常情況下,金融賬戶指的是與貨物或服務的進出口無關的純資本頭寸,但中國的金融賬戶很可能誇大了這種頭寸。

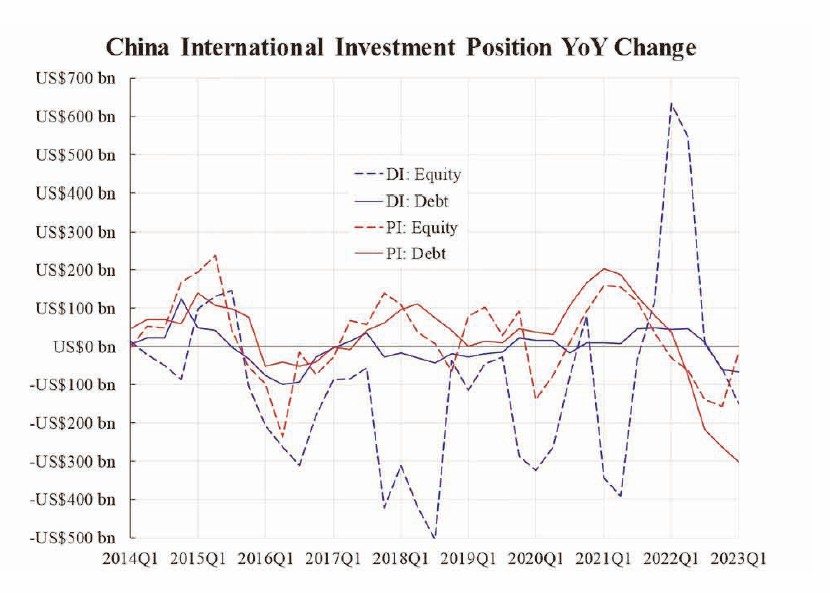

儘管如此,由於全球國際收支數據的總和為零,製造虛假數據的可能性並不高。下圖國際貨幣基金組織(IMF)編製的數據。

這些是中國金融賬戶中的項目,大概是經常賬戶和資本賬戶之間的差額。我們將其細分為兩大類:直接投資和證券組合投資。它們分別是長期和短期頭寸。「被要求」 和 「要求 」分別顯示在負債端和資產端,因此前者減去後者得出 「淨流出」 或 「淨流入」。此外,計算4個季度的環比差值可將這些存量數據轉化為流量數據,從而顯示出一段時間內的淨收入。

就股票而言,無論是直接投資還是組合投資,股權投資通常佔據較大的倉位。這意味著中國往往更依賴於股權融資,而非債務融資。

從圖中我們可以看出,股權直接投資一直在波動,在去年,這是拉動整體上升的驅動力。然而,由於前6年的持續暴跌,基數效應很強。證券投資,無論是股權投資還是債權投資,已經連續一年下降,而直接投資也跟著下降,導致最近2個季度(2022Q4、2023Q1)出現「淨流出」。

這是一個整體下降的趨勢,與 2016 年初的趨勢頗為相似。然而,現在中國的經濟基本面比那時要弱得多。由於這些頭寸可能包含了對外商品和服務貿易的收入,如果扣除這些收入,情況會更加糟糕。

除非影響到其它國家,否則沒有人會關心如此嚴重的資金外流。在過去一年中,除了對香港或澳門等鄰近地區的影響外,我們沒有觀察到任何明顯的溢出效應。

本文編譯自「China's Problem Is Still China's and Has Not Spilled to the Rest of the World」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores