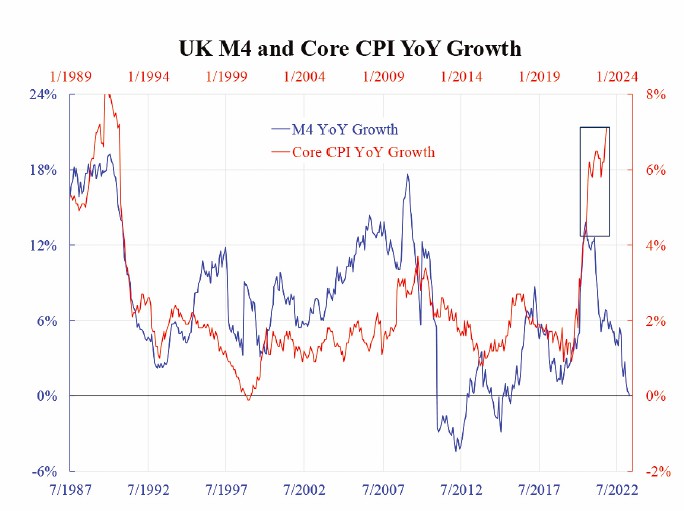

中央銀行的噩夢不是高通脹本身,而是當高通脹對緊縮措施反應遲鈍時。舉例來說,我們可以看看英國的情況。下圖顯示,英國的廣義貨幣(M4)同比增長率為0%,低於3年前超過10%的峰值。由於廣義貨幣不僅反映流通中的貨幣,還反映其周轉率,因此增長的急劇下降應該表明資金流(借貸)確實在降溫。

如何解釋貸款降溫而通脹升溫這一現象?請注意,在圖表中,我們已經使用了核心通脹率,其中不包括食品和能源,因此波動的成份和潛在的來自供應方的衝擊應該大大減少。廣義貨幣增長和通脹(價格增長)之間的差距由實際交易(或粗略地說,實際GDP)增長和貨幣流通速度增長決定。GDP增長不應是原因,因為它最近已大幅放緩至0.2%。

剔除國內生產總值的增長,貨幣流通速度的增長可以解釋這種情況。事實上,信貸增長自2022年中期以來一直為負。但貨幣流通速度增長仍然很高,這意味著企業和家庭並沒有真正借貸(擴大貨幣供應),而是交易活躍。

這怎麼可能與實際GDP增長的急劇放緩相一致呢?答案在於GDP增長的不平衡。儘管第二產業所佔份額不到20%,而第三產業(服務業)佔70%,但前者可以被用來推動GDP增長。反之,隨著這20%的縮減,整體的重要數據也將受到拖累。自2022年中期以來,英國製造業PMI一直低於50(同樣,已經一年了),而服務業PMI保持在53以上,最近幾個月有時甚至高達56。現在答案應該很明顯了。

製造業活動可能與貸款高度相關,而兩者都已萎縮了一年。服務活動的交易往往並不是大額交易,但卻非常活躍,因此增加了貨幣流通速度的增長。現在的問題是,緊縮政策如何能夠控制貸款和實際(主要是服務業)交易。這無非是要求人們把錢存回銀行,而不是用來(消費)。

英國央行(BOE)的政策利率目前為5%,而核心通脹率為7%(總體通脹率更高,接近9%)。將錢存入銀行可獲得5%的收益(實際上更低,因為銀行提供的存款利率約為4%),但購買力損失了7%,即實際貶值了2%。任何理性的人都會使用它而不是存起來。因此,這不是貨幣數量和借貸的問題(這有助於廣義貨幣),而是其價格的問題,英國央行仍然不明白這一點。

本文編譯自「It’s Price Rather Than Amount or Flow of Money That Matters」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores