銀行危機是存在的,但全球通脹並沒有迅速緩解。從細分項目可以清楚地看出,非核心部份(食品和能源)幾乎消失了,而核心部份(主要是服務)仍然很穩固。包括日本在內的大多數發達經濟體都是如此。樓價普遍回落(有些地區有緩慢上漲),但對住房租金的傳導以及由此對消費價格產生的影響是有限的。很明顯,這次的通貨膨脹是全方位的,而不是針對具體部門(如住房)。根本原因還是貨幣太多。

單純的貨幣充裕不會帶來通貨膨脹,過去幾十年來的幾輪量化寬鬆政策已經反覆驗證了這一點。貨幣可以解釋成一種存貨。貨幣如果只作為一種存貨停留而不流動是不會對宏觀經濟產生任何後果的。隨著貨幣的流動,可以有幾個相關的概念來解釋通貨膨脹。之所以有多個概念,是因為貨幣流動很難觀察。當然有記錄各種交易的統計數據,但似乎沒有一個單一的指標把它們加總起來。

貨幣流通可能發生在比你想像的更早的階段:甚麼是貨幣?中央銀行直接創造的貨幣是貨幣基礎,但大多數經濟分析中使用的通用貨幣變量(符號M)是指廣義貨幣。廣義貨幣包括多種多樣的存款,它們可以從貸款中重新創造出來: 對於借錢(貸款)來投資或購買物品的人來說,收到現金的那一方可能會拿這筆錢來投資或買另一件東西。在某些回合之後,一些或一些錢可能不會被進一步使用,而是被重新存入銀行。

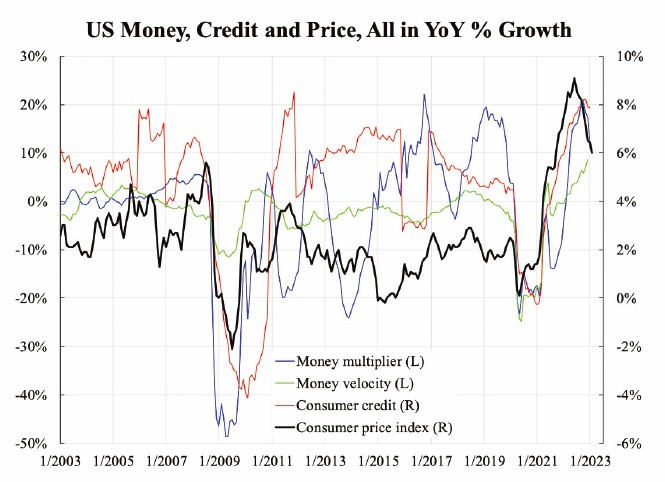

根據這樣的定義,貨幣流通的第一個衡量方式就源於上述「從窄到寬」的過程。貨幣乘數是指由廣義貨幣與基礎貨幣的比率(有些人用所需儲備金來定義,但是這是從這個邏輯衍生出來的),它是廣義貨幣形成之前的第一個貨幣流通階段。貨幣乘數衡量了這種過程有多快。

當廣義貨幣在市場上發揮其功能時,它通過貨幣數量理論(QTM)影響總價格和數量:貨幣數量乘以貨幣速度就是總的價格水平乘以數量(或交易),或MV=PY。由於Y在概念上來講是實際的GDP,右邊的部份可以視為名義GDP(也就是說,設定了名義GDP目標,也就為貨幣這個變量設定了響應目標)。因此,貨幣流通的第二個衡量標準是貨幣速度,即名義GDP與廣義貨幣的比率。

最後一個衡量標準自然是直接衡量資金流動的速度:信貸。然而,唯一可用的指標消費信貸只衡量消費市場。

附圖比較了過去20年的所有三種衡量指標。計算結果顯示,貨幣速度增長與通貨膨脹的相關性最大(0.45),而與貨幣乘數增長的相關性最小(0.35)。總之,它們都沒有出現明顯的下降,這是對最近通脹降低乏力的一個有力解釋。

本文編譯自「How Money Moves Prices」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores