上周公布的美國CPI數據完全符合預期,無論是整體還是核心,同比變化(YoY),還是按月環比變化(MoM)。預期並不是甚麼重要的東西,而是經濟學家提交的數字。更重要的是趨勢。雖然由於能源價格受到抑制,整體數字正在下降,但核心數字卻不知為何好壞參半。最新的月度核心通脹率從0.2%加速到0.3%,儘管按年同比增長數字出現下降,這可能是由於一年前的基數上升而導致的。這種基數效應將持續到3月。

即使假設從2022年9月開始,核心通脹率按年真出現線性下降趨勢,在年底之前也不會回到2%的水平。最新回升的核心數字表明了兩點。首先,到目前為止,通脹下降趨勢仍然是由能源熊市驅動的。除非能源價格持續暴跌,否則在未來幾個月不會有太多的下行動力。第二,背後仍有本質上持續的上行壓力,這可能是由於強勁的實際活動導致的。而後者又是之前貨幣寬鬆政策的結果。

原則上,如果過剩的貨幣只產生名義效應而沒有實際效應,那麼完全撤出這種過剩的貨幣應該使通貨膨脹回到原來的水平。然而,在現實中,貨幣政策既會產生名義效應,也會產生實際效應(只是各自多少的問題)。產生的實際效果也會加速通貨膨脹。為了抑制這部份,在通脹率回落之前,實際經濟活動需要降溫。如果這個實際經濟活動指的是勞動力市場,那麼鑒於最近強勁的就業數字,放緩的跡象肯定是不明確的。

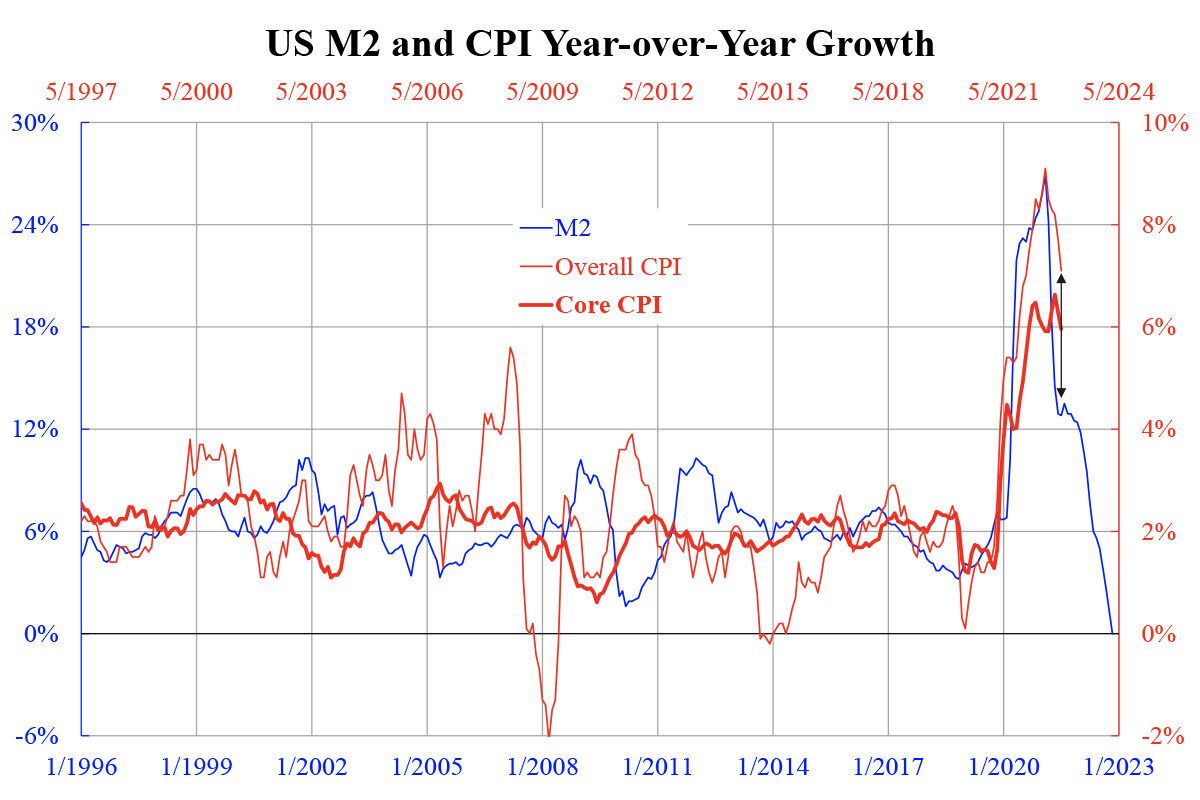

因此,到目前為止,貨幣緊縮似乎只遏制了直接的名義效應。這裏的緊縮不是指加息,而是指削減廣義貨幣增長。正如我們之前所討論的,貨幣政策傳遞到價格增長需要的時間可以達到1-1.5年,這一點從附圖中再次得到了證實。儘管如此,這個更新的圖表顯示,最新的通貨膨脹率與之前通過廣義貨幣增長來預測的水平存在很大差距。這種差距很可能是因為實際效果未能得到遏制。

由於緊縮政策是在16個月前開始的(兩個水平時間軸之間的時間差距),短缺不是由於尚未看到的延遲效應造成的。相反,可能是緊縮的程度不夠,也就是空間問題多於時間問題。直觀地說,即使在加息的同時降低了通脹率,到現在實際利率仍然是負的,即使是最低的通脹指標(核心PCE)被最高的利率指標(6個月國債收益率)所減去。這根本不是收緊,因為4.x%只是一個中性水平。

所有這些都表明通貨膨脹不會很快下降。一個可能的例外是當房地產市場崩潰發生時。如果它沒有發生,而通貨膨脹仍然很高,美聯儲可能被迫加息,直到它發生,這難道不是一個無法避免的命運嗎?

本文編譯自「On Why Inflation Will Not Drop Fast」,原文刊載在英文大紀元 @

------------------

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

🗞紀紙:

https://bit.ly/EpochTimesHK_EpochPaper

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores