隨著第一輪銀行業危機的消退,市場正重新關注通脹和加息問題。儘管美國的通脹率確實有所回落,但無論是用消費者價格指數(CPI)還是個人消費支出(PCE)來衡量,按年(YoY)的下降趨勢是緩慢的,按月(MoM)的下降也不是持續的。對於其它發達經濟體來說,通脹的下降趨勢也是不確定的,有些經濟體在最近幾個月出現了反彈。在這種背景下,相當多的央行對現在結束緊縮政策持謹慎態度。

目前,我們的討論僅限於美國,因為美聯儲的決定是最具有指示性和影響力的。三個季度前,整體通脹率比核心通脹率高出2%到3%--取決於使用的是CPI還是更廣泛的PCE指標,但現在(對於這兩種指標而言)差距只有0.5%。在最近發布的4個數據中,核心CPI通脹率緩慢下降,而核心PCE通脹率保持平穩,這表明隨著整體通脹率向核心通脹率靠攏,整體通脹率可能不容易快速下降,這很有可能正是美聯儲所懷疑的。

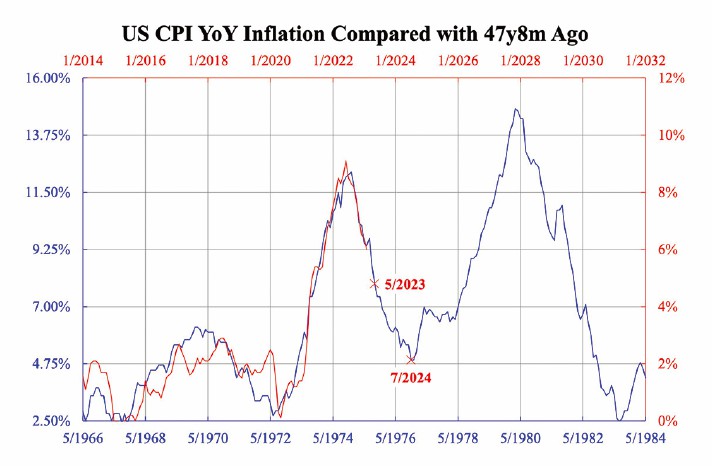

最新的強勁就業數字支持這一猜想。很明顯,這意味著需要更多的緊縮政策。根據最近通貨膨脹的下降趨勢,從一個簡單的推斷可以得知,在三周後的下一次加息後,甚至在6月中旬再加息一次後,通貨膨脹水平仍將遠遠高於美聯儲2%的目標。根據與47-48年前(20世紀70年代中期)的通脹對比,附圖顯示到今年年中,當美聯儲可以觀察到5/2023年的數據時,整體CPI同比通脹率仍將保持在近5%的高位。

可能會有兩種情況。如果到了6月,緊縮政策仍然不夠,那麼進一步加息過頭的可能性就會很大,因為已經出現了銀行危機。只要第二輪銀行危機還沒有到來,就業市場就會保持強勁,通脹就不會下降。但如果緊縮已經足夠,這意味著通脹將迅速回落,就像1970年代中期那樣。然而,這意味著當時發生了經濟衰退。通貨膨脹是一個滯後指標,矛盾的是,它的快速下降趨勢將證實衰退已經到來。

無論是哪種情況,經濟衰退都是不可避免的,只是早一點(足夠的緊縮)還是晚一點(進一步緊縮)的問題。從這個意義上說,鑒於基本上毫無疑問的經濟衰退前景,再加多少次息其實沒有甚麼意義。往前論證,因為經濟衰退將推動通貨膨脹率下降,隨著經濟衰退下通貨膨脹率走向2%,減息也將是不可避免的。這意味著美聯儲將不可避免地大幅減息,其中利率保持在目前的高位是一個非常不可能的結果。長期主權債券收益率在幾周前確實已經對此進行了反映。

通過上述情景分析和序列推理,應該可以理解為甚麼這樣一個確定性的圖表可以有如此高的預測精度。這種正確性不只是巧合,而是人類可預測的理性行為,當然也包括美聯儲。

本文編譯自「Why Can't Inflation Escape the Fate of the Mid-1970s?」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores