在全球高通脹的背景下,中國的通貨膨脹減緩是引人注目的宏觀經濟現象之一。讓我們看看其它金磚國家的情況:印度最新通貨膨脹率為7%,南非為8%,巴西為9%,俄羅斯為14%。中國的情況如何呢?低於3%。房地產板塊和降債務、去槓桿是造成通貨膨脹減緩的主要原因,就像日本從1990年代到去年所經歷的那樣。即使是日本,現在也有3%的通貨膨脹,這比中國的通貨膨脹還高。從現在開始,我們必須引入一個新的標籤 「中國以外的亞洲 」來取代 「日本以外的亞洲」。

通貨膨脹是貨幣過剩的結果。如果創造的貨幣被用於實體經濟活動,或者用於投資金融產品或其它資產,那麼就不會有多餘的貨幣來產生通貨膨脹。然而,中國正在經歷經濟衰退和資產去槓桿化,貨幣實際上一直在從這些市場流出,而不是流入。很可能中國有過剩的流動性,因為政府多年以來一直在注入流動性。讓我們看一下貨幣供應量的數據。M0的同比增長了14%,M2的同比增長了12%。

然而,貨幣只有在「流動」時才會產生通貨膨脹。堆積的貨幣存量不會產生任何經濟影響。衡量貨幣流動的最佳方式是通過信貸。讓我們看看人民幣貸款的同比增長。它從2019年年底34%的峰值一直下降到今年8月份的11%以下,這是一個和2002年相當的水平,這在20年來尚未見過。這正是2008年至2015年在美國看到的現象,在美國,三次量化寬鬆政策的巨額資金注入並沒有產生任何實質的通脹壓力—通脹率保持在低於2%的水平。

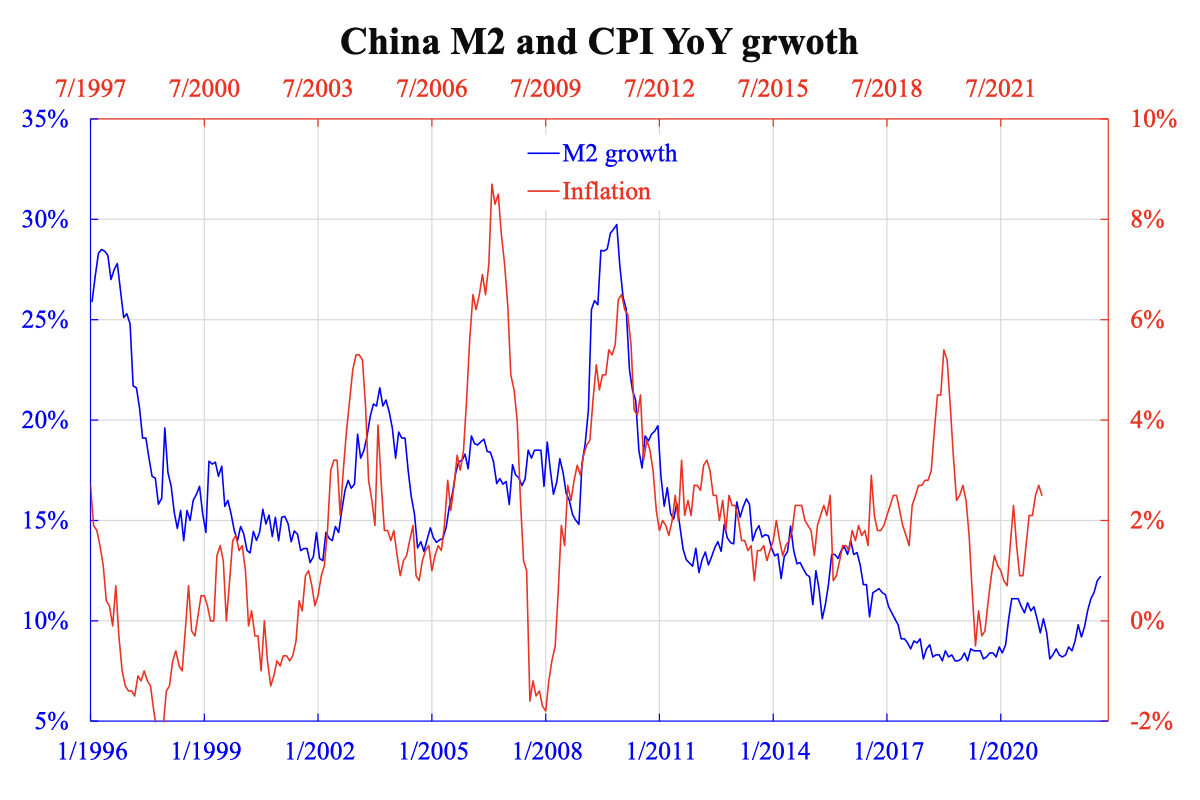

原則上,廣義貨幣的增長情況暗示著未來1.5到2年的通貨膨脹的走勢。附圖顯示了中國的情況,M2和CPI同比增長率以1.5年的滯後期繪製在一起(比較兩個橫軸的刻度)。從2002年到2015年,兩者之間的關係(考慮到滯後的情形)是良好的。正是從2015年開始,中國的房地產市場開始崩潰,而西方經濟復甦,通貨膨脹沒有被貨幣增長所暗示。在2002年之前也有類似的現象。

信貸決定著貨幣增速,但如果沒有一個光明的經濟前景,很難確定如何讓貨幣更好地流動。減息是降低融資成本的一個解決方案,但首先,便宜幾個基點根本沒有幫助。其次,借貸的預期損失可能大於減息所帶來的成本的降低,從而導致人們不願意借貸和投資。這表明只有當經濟前景從根本上得到改善時,信貸才會飆升。而只有當資產價格不再被高估(完全去槓桿化)時,對未來的展望才會得到改善。

緩慢的價格調整意味著去槓桿化的過程必然非常緩慢。這也意味著一個長期的通貨膨脹減緩甚至通貨緊縮的時代將持續10年以上—這就是不惜一切代價追求政治穩定。

本文編譯自「On China's dis-inflation」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores