雖然大多數發達經濟體的通脹率一直在下降,但通貨膨脹率還沒有達到目標值。所有的中央銀行家都聲稱取得成功,但不知道他們的加息何時能成功控制通貨膨脹。

這種不確定性不僅是指長期的,而且是指在下一次政策會議之前缺乏任何預測。這樣判斷的話,央行現在採用的是一種完全自由裁量的策略。

在討論目前的方法是否合理之前,我先談談目標結果。

首先,在幾乎所有的貨幣模型中,中央銀行的目標是儘量減少通貨膨脹和(經濟)產出的波動。衡量貨幣政策是否成功的標準是中央銀行執行這一過程的能力。

最小化波動性的時間範圍需要從現在開始實施,並向未來延伸。措施最好也能通過貼現係數來進行調整。

其次,目標是儘量減少兩個變量的波動性,而不是強迫它們都達到特定的水平。通脹目標的具體數值並不像實現穩定和減少波動性那樣重要。

然而,隨時間變化的趨勢的存在是相關的,在考慮商業周期的背景下,它通常被刪除。

第三,較早的模型表明,最小化產出波動性可以由最小化失業波動性來代替,因為它們是負相關的。重要的是實現這些變量的正向波動結果。

由於通貨膨脹和產出/失業在本質上是相反的,一個波動率的降低可能會提高另一個的波動率。因此,客觀上也包含了一個主觀的權重。在不喪失一般性的情況下,可以假設兩個權重之和等於1。

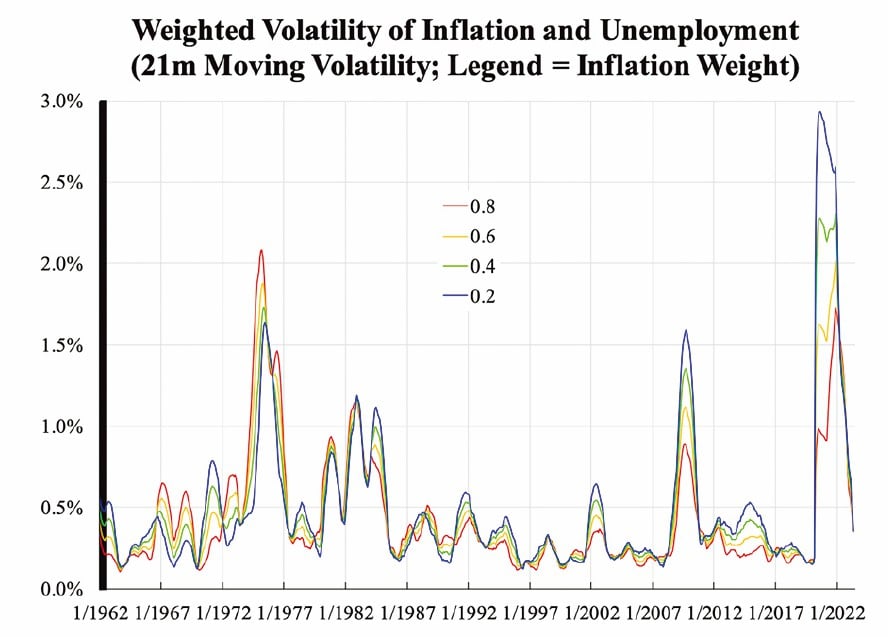

附圖顯示了美國核心PCE年比通脹率和失業率的加權總和(使用核心通脹率是因為中央銀行不能處理任何由供應衝擊引起的非核心通脹)。圖例顯示了通脹率的權重,所以失業率是1減去通脹率的權重。

有兩個結論。首先,相對於失業率而言,對通貨膨脹設定的相對權重並不重要,因為隨著時間的推移,圖表運動產生了類似的特徵。

第二,當把它的表現與過去60年來所有前任的表現相比較時,毫無疑問,目前的美聯儲正在做有史以來最糟糕的工作。

現在回到自主政策的不好的一面。幾十年的研究得出結論,基於規則的方法是首選。它提供了更好的中央銀行溝通、問責和可信度,這對控制通貨膨脹至關重要。

只有在特殊情況下,如2008年的金融海嘯和2020年的COVID-19,才應該短暫地實施自由裁量的計劃。

濫用自主權的政策,甚至比沒有政策更糟糕。把利率決定權留給市場不一定是壞事,因為糟糕的自主權會放大波動性。

本文編譯自「The Fed Is Doing the Worst Job Ever by Abusing Discretion」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores