在美聯儲貨幣政策進入觀察「窗口」、美股高位震盪、地緣政治風險持續發酵的背景下,國際金價屢次刷新歷史紀錄,目前出現震盪的態勢。市場普遍將其解讀為對通脹前景不確定、地緣緊張局勢以及主要央行貨幣政策模糊的綜合性避險押注。

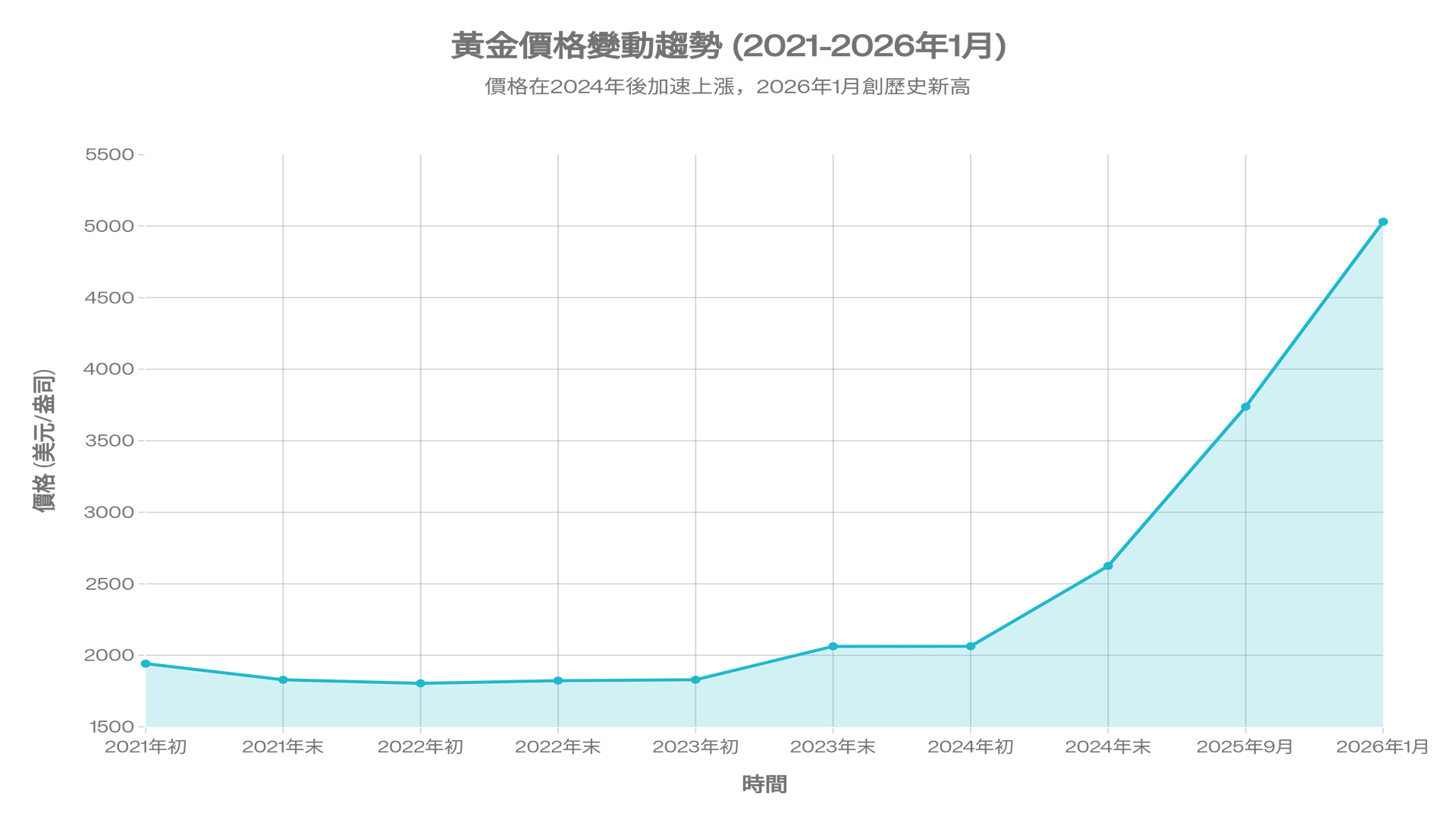

1月下旬,黃金價格快速上漲並突破每盎司5,000美元大關。但與此同時,市場出現兩種觀點,關於黃金是否已進入過熱區間、以及黃金在金融市場出現波動時扮演的角色,分歧也在明顯加大。

通過歷史數據並把通貨膨脹情況計算在內,目前金價已經是它長期平均價格的3倍。黃金的歷史波動率大約是20%,而股市是15%,黃金價格的波動其實比股市還要猛烈得多。

美聯儲按兵不動的不確定性

當地時間1月28日,FOMC(聯邦公開市場委員會)會議結束後,美聯儲如市場預期維持利率不變。這是2025年連續3次減息之後的首次「暫停」。在會後聲明中,美聯儲一方面承認通脹水平仍「略高」,另一方面指出就業市場已出現趨於穩定的跡象,並反覆強調將「依賴數據」評估是否有必要進一步減息,凸顯對經濟前景與金融風險的審慎態度。

這一表態強化了市場對「政策不確定性」的觀點。對部份投資者而言,利率方向的不明朗,意味著實際利率、美元走勢以及資產估值都存在再調整空間,黃金正是在這種環境中獲得額外溢價。

風險資產與避險資產罕見並行

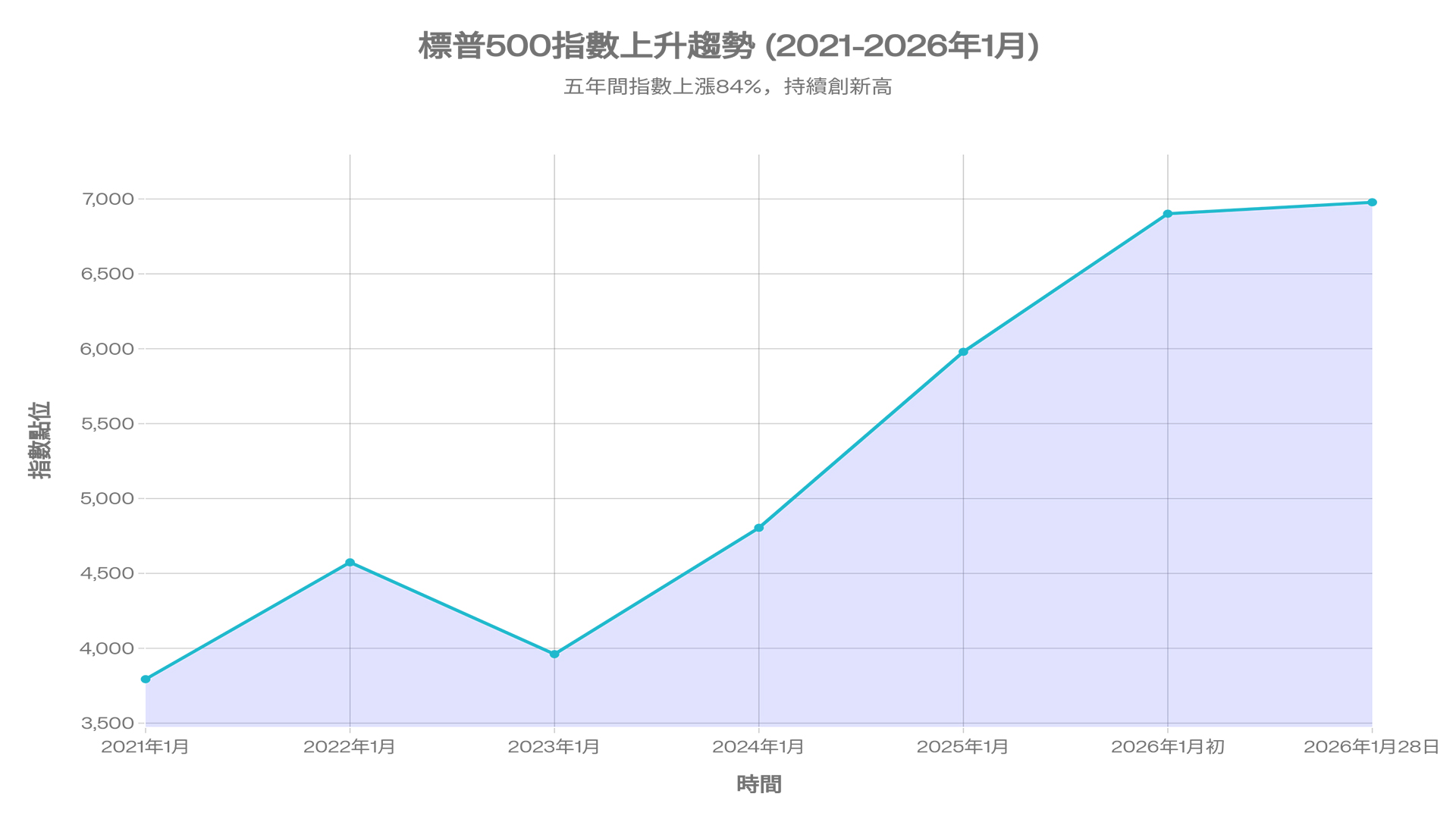

值得注意的是,在金價創新高的同時,美股並未出現同步下挫。標普500指數曾一度首次觸及7,000點這一心理關口;納指則在部份科技龍頭業績支撐下小幅上漲。

這種風險資產與避險資產罕見並行,反映的並非單一風險偏好,更像是一種分裂的資產配置邏輯:一部份資金繼續押注AI(人工智能)、科技與企業盈利,另一部份資金則通過黃金對沖宏觀與地緣政治的不確定性。

問題在於,這種並行狀態能否長期維持,仍高度依賴於流動性環境是否穩定。

黃金與美元、流動性

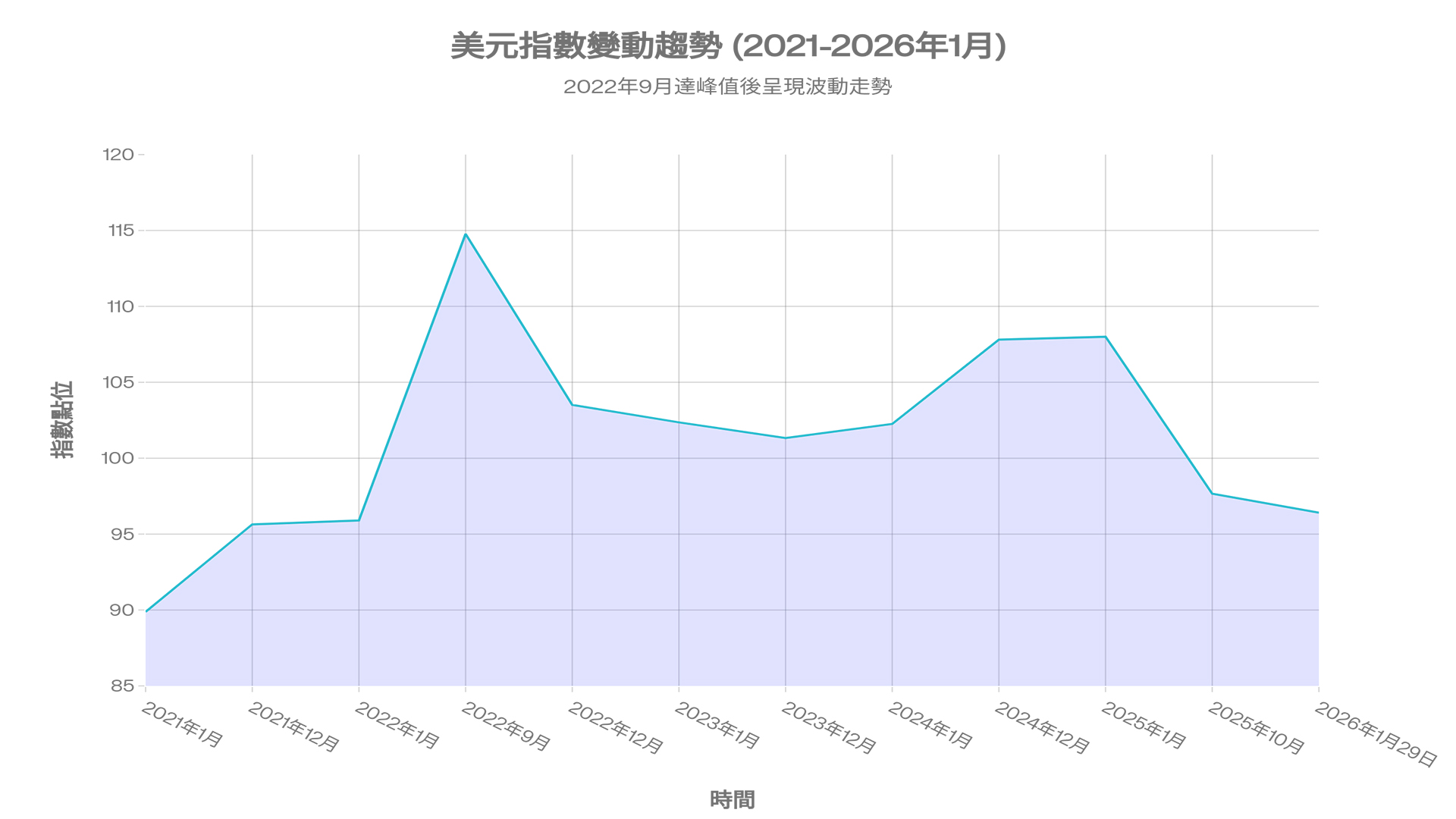

外匯市場的變化,為黃金行情再添一層複雜性。美聯儲按兵不動之際,美元指數此前一日出現自去年4月以來的最大單日跌幅,部份原因被歸因於美國總統特朗普對美元貶值透露出「無所謂」的表態;隨著官方重申「強勢美元」立場後,美元有所回升。

這意味著,當前黃金上漲並非簡單建立在「美元持續走弱」的單一預期之上,而更多是一種對貨幣政策、財政訊號與地緣風險交織下的防禦性選擇。一旦美元重新獲得明確方向,黃金價格的短期波動性可能隨之放大。

在多數投資者的直覺裏,黃金與美元、流動性之間是簡單對立關係:美元走強,黃金承壓;流動性收緊,金價下跌。但現實遠比邏輯複雜。過去十多年,多輪行情反覆證明,黃金價格對美元與流動性的反應,呈現出明顯的階段性、跳躍式與閾值效應。

比如2008年金融危機後、2020年疫情期間,以及當前的去美元化趨勢,黃金作為避險資產被買入,本質是全球資金在「法幣體系內部」與「法幣體系之外」同時尋找安全的避風港。

貨幣寬鬆初期,流動性釋放往往優先推高風險資產,股市、加密資產先漲,黃金反而表現滯後;但當流動性繼續擴張、通脹預期抬頭、實際利率下行甚至轉負時,黃金才會進入加速階段。反過來,在流動性收緊初期,黃金未必立刻下跌,只要市場仍相信央行可控風險,黃金可能橫盤甚至上漲;但一旦出現被迫去槓桿(如保證金上調、融資渠道收縮),黃金會與其它資產一起遭遇踩踏式回撤。

關鍵的是實際利率與信用預期這兩個變量。黃金並不單純對名義利率或貨幣供應作出反應,而是資本市場和投資者對「持有現金是否安全、是否保值」這一判斷作出定價。當實際利率持續為負、財政赤字貨幣化預期上升時,即使美元不弱、流動性並未明顯擴張,黃金仍可能被持續買入。

因此,黃金更像對制度壓力、信用邊界與政策不確定性高度敏感的資產。正因如此,每一輪黃金大行情,往往都不是均勻上漲,而是長時間醞釀、隨後快速躍遷;一旦觸發流動性反轉,回撤也往往來得又急又深。這正是當前市場分歧和焦慮的核心所在。

央行買盤與「多頭」的支撐

從中長期視角看,支撐黃金的重要力量仍然是各國央行持續增持。近年來,在地緣政治碎片化、金融制裁工具化以及「去美元化」討論升溫的背景下,黃金被越來越多的央行視為儲備資產。

與2010至2011年主要由投資與投機資金推動的行情不同,本輪黃金上漲的底層需求更偏向官方部門,這在一定程度上提高了行情的穩定性。

但是,這並不意味著價格不會出現階段性回撤。1月29日至30日,黃金價格出現快速回撤。

容易被忽視的風險

市場中的謹慎派更多關注另一種情形:如果未來出現流動性衝擊,黃金是否會像歷史上一些階段那樣,短暫失去「避險資產」的角色,反而成為被拋售的對象。

類似的情況並非沒有先例。2008年金融危機初期,以及2020年疫情引發的危機中,黃金都曾被集中拋售,隨後才在央行釋放流動性後重新走強。

換言之,需要警惕的因素並非黃金上漲得太多,而是當信用市場承壓、槓桿被迫去化時,黃金是否會被重新定義為「可變現資產」,而非單純的避險工具。

壓力測試與泡沫

綜合來看,當前黃金價格的確已處於歷史極端區間。央行買盤、地緣風險與政策不確定性構成了支撐;同時,美股高估值、美元路徑搖擺,也為黃金提供了活動空間。

真正的不確定性,來自於尚未出現、但必須被納入考慮的風險,一旦全球金融體系面臨流動性壓力,黃金的短期表現,未必符合傳統的避險方式。更遑論「黑天鵝」事件的出現,中國大陸和香港的高級官員已經就此多次發出了預警。

對投資者而言,當前階段更像是一場關於資產定價體系的壓力測試:黃金是否能在高位完成角色轉換(回歸金融體系的底層資產),是不是簡單重複歷史上「暴漲-深度回撤」的路徑,仍有待時間驗證。

風險提示:本文從多個角度對黃金進行分析,但不是投資建議,也不能成為投資的依據,請自行分辨投資風險及制訂投資策略。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores