香港房地產行業曾是本地經濟的重要支柱,但近期市場形勢顯著惡化。今年上半年,香港八大上市房地產公司,包括長實集團(01113)、新世界發展(00017)、恒隆地產(00101)、恒基兆業地產(00012)、新鴻基地產(00016)、太古地產(01972)、嘉里建設(00683)和九龍倉置業(01997),合計虧損近179億元(港元,以下同),總營收同比下降18.64%,股東淨利潤大幅減少,顯示出房產業主財務狀況的嚴峻挑戰,及市場的低迷和未來的不確定性。

9月13日,新世界執行副主席兼行政總裁鄭志剛表示,當前高利率和市場不確定性使得環境尤為艱難。他正與團隊採取包括債務再融資、出售非核心資產以及吸引旗艦品牌的強硬措施來調整策略。

在香港地產界中,長實集團上半年實現收入220.08億元,同比下降10.56%,主要原因是物業銷售收入從去年同期的82.01億元減少至46.35億元,幾乎腰斬。

香港置地的情況也不容樂觀,上半年虧損擴大至8.3億美元,九龍倉置業上半年股東虧損達10.52億元。恒隆地產收入小幅增長至61.14億元,同比增長17%,但股東淨利潤大幅下滑55.68%。行政總裁盧韋柏表示,目前重點是保本保命,對未來前景仍感不確定。

以負債比率來看,截至2023年12月,新世界地產的負債比率為86.5%,每1元資產中有0.865元為負債; 而截至2024年6月,恒基為47.14%和恒隆為40.53%。

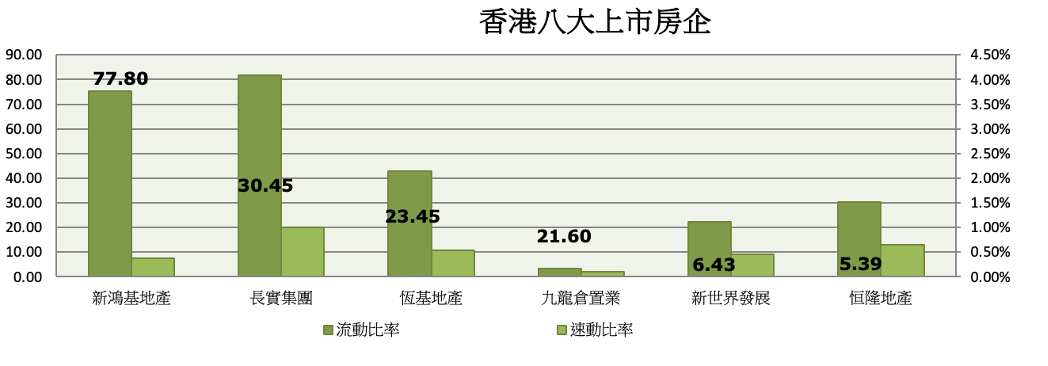

八大房企中,流動比率(見圖1)截至2023年12月,新世界1.12,截至2024年6月,九龍倉0.17和恒隆1.52。

而另一個重要指標速動比率,即不考慮存貨和預付款項的償債能力,通常應高於100%才為健康水平,截至2024年6月,只有長實的速動比率為1.01,其餘皆小於1,九龍倉為0.11和太古為0.45; 截至2023年12月,新鴻基則為0.38。

對房地產業來說,吸引投資和資金注入尤其重要。適當的債務可以支持企業擴展,但過高的負債比率可能使企業難以承擔沉重的債務,進而增加破產風險,大陸大型房企如碧桂園和恒大集團爆發的債券違約危機,正由於業務過度擴張,導致資金流動出現嚴重問題。雖然建築和地產業的周轉速度相對其他行業較慢,但這些指標真實反映了企業短期內的償債能力。

香港樓市低迷

香港樓市的不景氣與近幾年的政策調整密切相關。今年2月底,港府取消長達14年的樓市「辣招」,這一政策原本旨在抑制樓市過熱。雖然撤辣後市場曾短暫回暖,但隨著時間推移,市場熱情迅速冷卻。

根據香港土地註冊處數據,今年8月的整體物業註冊量為4,729宗,比7月減少10.1%,達到近半年新低。樓價指數中原城市領先指數(CCL)顯示,香港樓價已跌回2016年9月底的水平,今年以來累計跌幅達5.79%。

內地買家曾是香港樓市的重要支柱,初期的「撤辣」政策吸引了大量大陸買家,但隨著樓價下跌,大陸買家的購房意願顯著減少。中原地產數據顯示,自5月以來,大陸買家登記數字連續三個月下滑,7月數字為723宗,比4月高峰減少近七成,成交金額降至80億元以下。

大陸房地產泡沫調整難題

根據最新數據,7月份大陸10個城市的樓價再次下跌4.9%,這是近9年來的最低點,當前局勢下,香港房企也難以靠大陸市場的表現獲利。

台灣財信傳媒董事長謝金河指出,日本在泡沫泡列後,接受了長達30年的市場調整機制而慢慢復甦,但大陸則無法走上類似的調整步驟,而是選擇了動用國家力量進行干預。這種干預雖然短期內可緩解一些壓力,但長期看,無法根本解決問題。這種方法有如治療癌症時選擇保留壞細胞的比喻,即使想要保持健康,也需要清除不良部份。

因此,在大陸房地產市場崩盤的背景下,如碧桂園、恒大和世茂集團等曾經迅速擴張的公司,泡沫破裂後股價幾乎變得一文不值。大陸市場在無法透過市場的自由調整機制下,儘管有大量資金投入,許多房地產公司仍面臨破產困境,且無法真正宣告破產,那麼或許大陸房產的低迷時間將遠遠超過日本的30年。

在「一國兩制」框架下,香港政府需遵循中南海的指示,但香港要重振經濟,必須依賴自由市場機制的靈活性,以吸引外資再度投資。沒有外來資金的注入和活躍的自由市場,即使香港擁有再多的優秀房產人才,也可能無法實現其願景。因此,香港當務之急應爭取更多市場彈性,通過市場的自我調整,才能為房地產行業找到未來的出路。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores