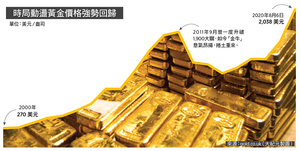

有上海購房者日前透露,她在今年6月份向銀行辦理二手樓按揭貸款業務,銀行向其返點折現了5克金條,銀行工作人員稱不允許直接給現金。

上海購房者陳青(化名)向《每日經濟新聞》透露,她於今年6月辦了二手樓按揭業務,商貸返點折現了5克金條,辦貸款時,工作人員給購房者幾個選項,選擇金條或其它禮品。她沒有細算自己商貸折合下來的具體返點金額,只表示100萬元人民幣出頭的商貸,銀行送了5克金條。

但是多名購房者都提到,如果想要得到銀行按揭貸款返點,貸款的銀行得自己找,不要去找中介的銀行,因為中介還想著金條的錢自己拿。

另一位購房者楊修(化名)表示,辦理貸款的銀行理論上可以自己找,簽合同之前要和中介說清楚,而他圖省事讓中介幫安排了幾家,結果中介直接安排了他們合作的(銀行),中介把這筆回扣吃掉了。

對此,58安居客研究院院長張波表示,返點本質上可以視為一種佣金,即銀行為了爭搶按揭業務市場份額,向提供按揭業務的相關中介機構支付費用,這個費用本身和按揭金額有一定比例關係。

廣東省城鄉規劃院住房政策研究中心首席研究員李宇嘉也表示,在業績考核,貸款投放壓力大,按揭需求萎縮的情況下,這種返點有必然性,有的是通過購物卡或禮品的形式出現。

某商業銀行深圳分行貸款部經理稱,按揭貸款返點是階段式的,最高是(返貸款金額的)6‰,市場越不好,給的(返點)越高,市場好就沒有。

另一位資深地產人士則透露,銀行按揭返點這個事情其實一直都存在,大部份都是5‰到1%。這個看公司,比如某些連鎖大平台,公司層面就「吃掉」了,業務員甚至不知道這個事情。

對於銀行利用按揭返點吸引客戶一事,張波認為對於有著較大放貸壓力的銀行來說,通過支付返點佣金的方法在短期效用是明顯,但會引發惡性競爭,同時也會影響銀行利潤空間,不利於銀行長期營運。#

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column