當美聯儲和珍妮特‧耶倫認為他們已經戰勝了高通脹時,通脹卻開始觸底反彈,並有再膨脹的跡象。這與 20 世紀 70 年代的滯脹如出一轍,當時美聯儲也認為他們已經戰勝了通脹,但事實上並非如此。通脹就像糖尿病等慢性病,雖然不會立即致命,但會在長期內引發其它問題。由於高通脹從來都不像經濟衰退那樣緊迫,因此除非後者的風險顯而易見,中央銀行往往都不會高度重視前者。

儘管耶倫打算改寫經濟理論,聲稱緊縮不會產生多大的成本,但事實上成本正在浮現。傳統理論認為,緊縮力度不夠會導致通貨膨脹得不到控制,而過度緊縮則會導致經濟衰退,尤其是表現為失業率上升。當這兩種情況都沒有出現時,並不意味著經濟理論從此發生了根本改變,只是時機尚未成熟。特別是在通貨膨脹再次出現的情況下,它總是會慢慢到來。

但也有可能兩者同時發生,即先出現衰退,然後再出現通脹。這是有可能的,因為前者是一個快速變化的指標,而後者則是一個緩慢變化的指標。另一個原因是,當衰退(如果有的話)程度不夠深時,過度的寬鬆(或流動性)就不會被清除,從而在下一個周期中很容易形成通貨膨脹。與此相反的情況是,金融海嘯之後,重創拖了很長時間,以至於通脹在若干年內都沒有出現。

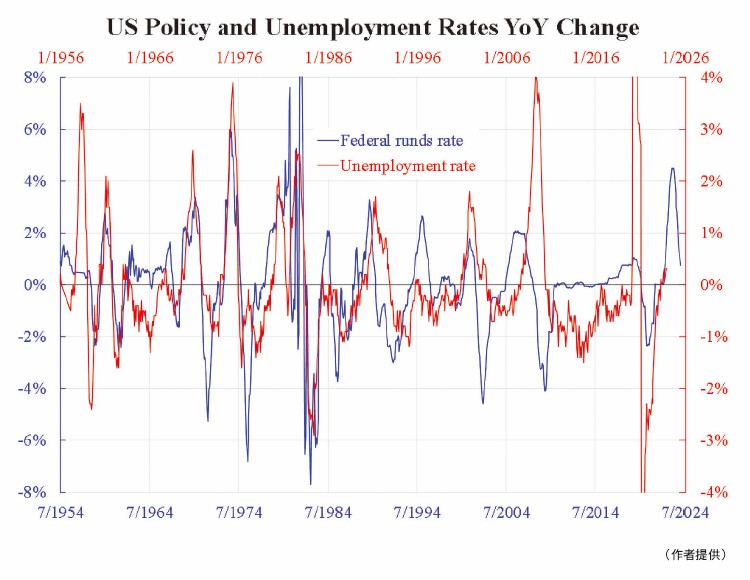

現在,過去兩年的突然緊縮政策很可能會將名義(貨幣)波動傳導到實體部門,儘管總體緊縮政策可能不足以遏制通脹。要想了解這一點,我們可以評估緊縮政策對勞動力市場的影響。

附圖顯示了聯邦基金利率(政策利率)和失業率的同比變化,前者與後者的 1.5 年滯後期進行了比較。兩者相互緊密相關,預計未來一年失業率(紅色)將上升 2%。

失業率的上行風險已從最新數據中顯現出來,失業率已從最低點的 3.4% 上升到最新的 3.9%。然而,即使上升 2%,最終也相當於 5.x% 左右,這看起來並不像嚴重的經濟衰退。這就是為甚麼我在上文猜測衰退和未來再通脹可能會同時發生,而這兩者並不相互排斥。這與耶倫所謂的無成本理論截然不同;相反,雙重成本的情況更有可能發生。

回顧 20 世紀 70 年代的經驗,滯脹是緊縮不足的結果,但這並不妨礙衰退不會發生。相反,從 1970 年到 1982 年,總共出現了4次經濟衰退。

本文編譯自「Recession and inflation: Both presence more likely than both absence」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores