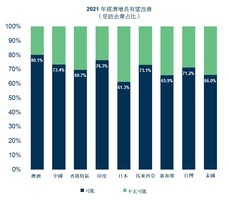

全球貿易信用保險及風險管理領航者科法斯(Coface)公布《2023年第四季度國家和行業貿易風險報告:2024關鍵之年》,表示2023經濟幾經波折,最終表現遠超預期。2024將成為決定性的一年:政治方面,地緣政治局勢晦暗不明,總統和或立法選舉密集舉行,涉及超過60個國家;經濟方面,全球經濟依然低迷,風險加劇,充滿不確定性。在此背景下,該行調整了13個國家(上調12個國家,下調1個國家)和22個行業的風險評級(上調17個行業,下調5個行業),表明儘管經濟環境依然動盪不定,疲軟乏力,但是經濟前景明顯改善。

全球增長依然遲緩,但仍未崩潰

全球經濟增速連續三年下滑,繼去年降至2.6%後,預計2024年將進一步跌至2.2%。雖然美國經濟有望軟著陸,但隨著疫情期間積累的過剩儲蓄消耗殆盡,家庭消費熱度不再,上半年經濟活動或將持續放緩。

2023年下半年,中國經濟重新站穩腳跟,全年GDP增長5.2%,略高於官方目標,但在今年年初喪失動力。消費反彈依舊乏力,房地產市場整治、地方政府債務和通縮壓力持續打擊私人投資和消費者情緒。

2024上半年,預計歐洲經濟將幾近停滯。成本居高不下,外部需求低迷,製造業面臨持續衝擊。

通脹和利率:企業經營環境不利

儘管2023年短期內有所下降,令人欣喜,但發達貨幣區核心通脹率仍是央行目標兩倍之多。2024年,過去18個月的貨幣收緊能否完成最後一搏,使通脹率重回並維持2%,令人期待。

勞動力市場依然吃緊,失業率降至結構性失業率以下,職位空缺率處於歷史高位,工資持續波動,宣告勝利仍為時過早,此外,當前政治地緣環境下,隨時可能造成供給衝擊。

無論如何,除非發生意外,過去50多年來家庭、企業和政府習慣的利率環境已然成為過去式,發達經濟體利率或將全年處於高位。

該行認為,大西洋兩岸多達6次降息(每次25個基點)的市場預期過於樂觀。在歐洲,儘管通脹勢頭有所減弱,但核心通脹率仍高於2%,2024年夏季來臨前,歐洲央行和英倫銀行不太可能放鬆貨幣政策。

不利的經濟環境下,企業仍將步履維艱。因此,在科法斯的核心設想中,破產企業激增將構成主要下行風險,很多方面企業都將如履薄冰,絕非一片坦途。

新興經濟體推動全球增長,但差異明顯

2024年,新興經濟體將成為全球經濟的主要推動力,貢獻全球GDP增長(2.2%)的1.7%。換句話說,新興經濟體增長將占全球增長的四分之三,為2013年以來最高。東南亞仍將充滿活力,繼去年增長4%後,2024年有望增長4.6%。

貧窮和高債務國家/地區將面臨更大挑戰。隨著利率高企,美元持續強勢,主權違約恐將死灰復燃。一些國家/地區已然陷入違約或處於違約邊緣,如斯里蘭卡、迦納、衣索比亞、馬拉威、巴基斯坦和老撾。

紅海危機升級,海運成本飆升

紅海地區持續動盪,給海上運輸構成巨大威脅。紅海航線直通蘇伊士運河,是連接歐洲(尤其是鹿特丹或倫敦)與亞洲的最快捷徑。全球約12%的貿易貨物和30%的集裝箱經此運輸。

受此影響,大多數航運公司放棄蘇伊士運河,繞道非洲好望角,導致航程增加超過10天。對於依舊堅守的航運公司,安全和保險成本大幅飆升。

為抵消成本增長,航運公司紛紛轉向歐洲和地中海航線,擠壓跨太平洋和南北航線的貨運空間,同樣導致運費上漲。

儘管上海—歐洲航線運費翻倍,某些航線甚至上漲300%,但平均來看,仍然低於2022年初的創紀錄水準。目前來看,科法斯認為通脹有望得到控制(全球通脹約0.1%,歐洲 0.2%),並且不太可能偏離該行的核心設想。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores