潛在的美國債務上限和美元地位問題重新引發了關於去美元化的討論。美元的地位無疑將被牢牢地固定在金融市場上,這在之前已經討論過了。但是,最近中國的喉舌和一些國際機構聲稱美元在貨物貿易中的份額受到危害。對於外國人來說,一個陣營公開表達了這一點,以討好中國共產黨,爭取更多的生意。另一個陣營可能是基於最近的觀察而有此想法。

至少有兩個觀察結果需要考慮。首先,中國確實有更多的貿易夥伴以其雙邊貨幣(非美元)開具發票,其次,中國和她的一些貿易夥伴確實有更多的貨物貿易以其雙邊貨幣來實現交易。然而,這裏有一些微妙之處。關於第一點,大多數新加入的國家經濟規模非常小,甚至處於某種危機的邊緣。關於第二點,非美元貨物貿易的份額仍然非常小,儘管它在其中一些國家一直在增加,主要是幾個百分點的水平。

儘管中國受到關注;其最大的出口目的地仍然是美國,佔17%。第二位是香港,佔8.5%,而第三和第四位是日本和南韓,已經佔不到5%。在香港的主要轉口目的地中,除了中國大陸(佔57%的份額),最大的仍然是美國,佔6.4%。我們可以看到,即使是中國也無法迴避從出口中獲得美元。在前14個出口目的地中,香港可能會支付非美元(人民幣);接下來(可能接受非美元的國家)已經是排名第15位的俄羅斯。

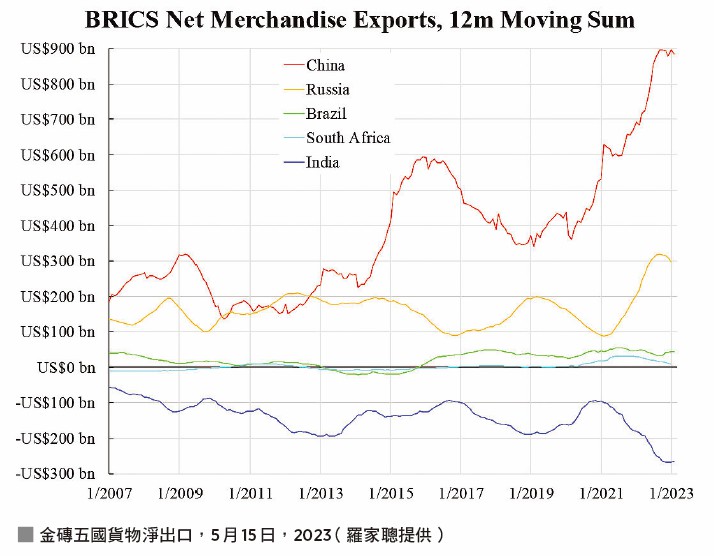

從更廣泛的角度來看,我們可以看到新興市場(Ems)陣營中的這種去美元化是不可行的。附圖顯示了基於世界貿易組織(WTO)月度數據的金磚國家的淨出口,並以過去12個月的移動總和進行了年度化。在這些巨頭、新興市場中,除了印度之外,其它國家都是淨出口國,也就是說,它們都是外匯的淨接收國而不是淨支付國。從國際收支的角度來看,只有印度有可能建立起國際貨幣,因為只有她不斷地支付。

這裏又有值得注意的了。印度從中國進口最多,是其第二大進口國阿拉伯聯合酋長國(UAE)的兩倍。中國和阿聯酋會願意通過向印度出口來接受盧比嗎?答案是顯而易見的。中國的喉舌一直在讚揚人民幣國際化,但他們只是空談,不了解如何實現這一目標,同時還要實現賺取出口外匯的另一個目標。即使是中俄也不可能成為可持續的一對,因為雙方都是淨支付大戶。

根據2022年的WTO數據,美國仍然是最大的淨進口國,這已經超過了第二至第十大淨進口國的總和!而G10都屬於西方陣營。由於反美陣營的國家大多是淨出口國,因此,去美元化在現階段仍然只是一個空談。

本文編譯自「De-dollarization?」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores