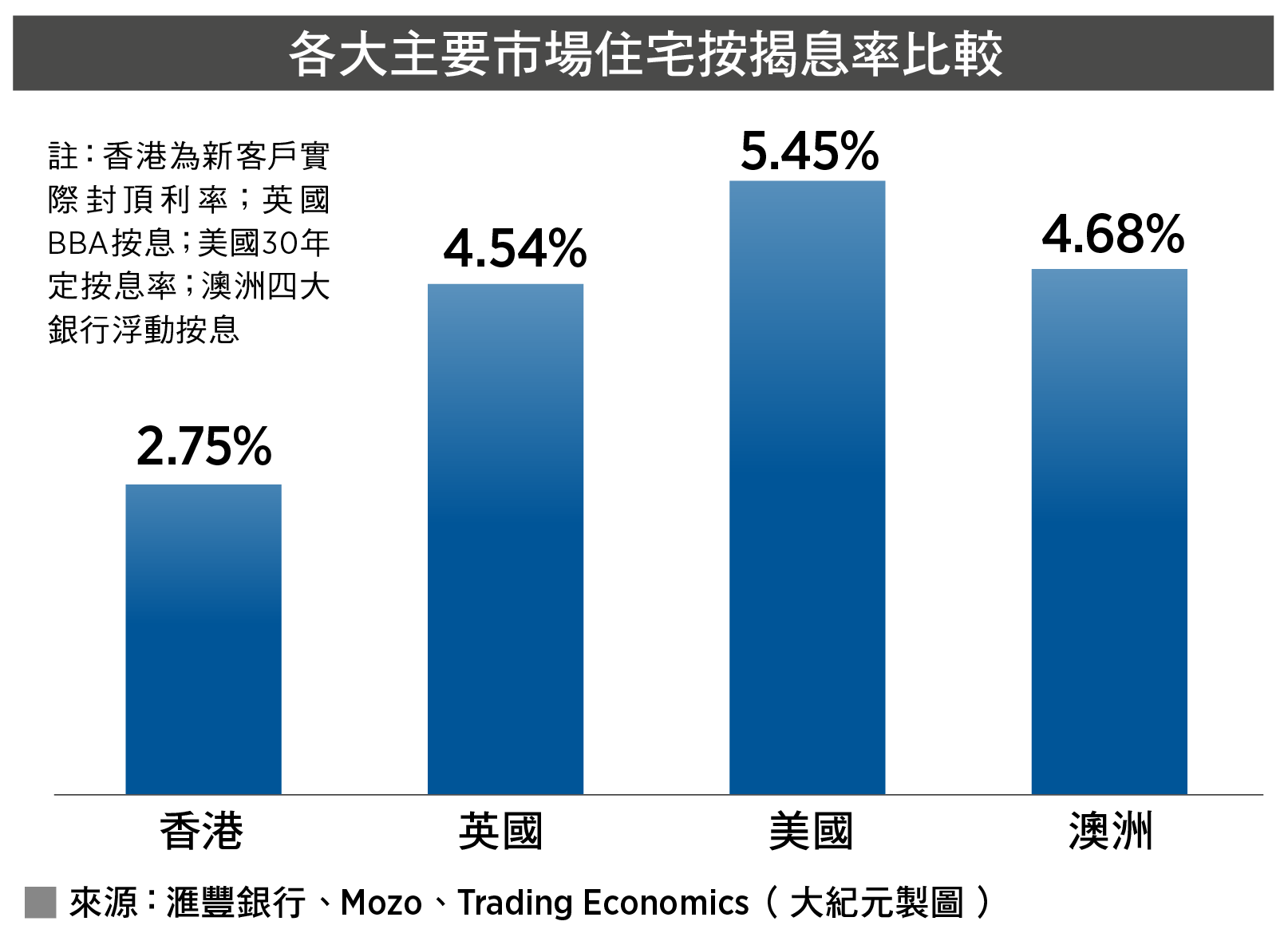

全球按揭利息上調再上調,香港於賽道一直滯後,周四(18日)滙豐HSBC公布上調H按利息,由即日起H按新客利率封頂息率,由「P-2.5%」上升至「P-2.25%」,實際封頂利息變相由2.5%調高至2.75%。

美國30年定按息率由去年約3%,上升至最新5.45%,雖已由高位稍為回落,但卻在短時間內升逾八成,幅度驚人。澳洲四大銀行浮動按息報4.68%,按月增48點子,而英國銀行家協會(BBA)按息亦升至4.54%,創2017年4月以來新高,環球不少地方已因今輪通脹而升按息至跨過4.5厘。

任志剛於較早前表示,港息隨時將「加過龍」,目前也許正在啟動追加機制。

利率再度成為焦點

當英國於本周三(17日)公布的通脹上破10%關口、舉座嘩然之際,市場料物價指數將於13%見頂,預計時間點為10月。美國7月通脹則錄得8.5%,由6月時的9.1%回落0.6個百分點。

市場普遍認為通脹快將U-turn,而觀察「通脹元兇」油價,已由高位每桶逾127美元,顯著下滑至94.9美元,相等於削去了四分之一左右。海外油站價格近日明顯回落,約半年內「價格鏈」效應將傳達至其它物品,屆時通脹將難支而倒。

然而,話雖如此,環球按息是否將重返「完美世界」的2至4厘水平。市場可不完全這樣認為,因為有部份通脹因素已轉身成為「永久性」,即不會因經濟放緩而收縮。

瑞士百達(Pictet)財富管理於周三發布2022《前瞻・十年》報告,該行亞洲宏觀經濟研究主管陳東表示,有五大因素令全球整體難以重返疫情前的「低通脹環境」,包括人口結構變化、創新浪潮的通脹效應逐漸消退、新興經濟體的經濟模式變化、逆全球化以及大政府回歸。

該行預期,未來十年美國平均通脹約為3%,相比2012至2021這十年間的平均值僅為1.89%,若需維持實質利率(real interest rate)在正數,那麼名義利率(nominal interest rate)很有可能會在3.5%或以上,絕非如近年般0%至0.25%。瑞士百達另料英國、中國與歐元區的未來十年平均通脹為3%、2.9%與2.2%。

香港通脹將受美國、大陸數字影響,例如美元與進口因素等,據以上預測,亦有可能長遠處約3%位置。常態通脹為利率給予指引,以此推算,按息定價高於定存利率、十年國債收益率,即使從風險加權性資產(RWA)角度看屬偏低風險,但約150點子的利率差看似「走唔甩」,意味著按息平均有機會在4.5%左右水平。

降依靠寧常態通脹

Morningstar於本月2日表示,長遠美十年國債收益率將為2.75%。參考過往數據,以年底收益率作比較,唯有追溯到2013年方得見收益率高於2.75%,當年年底報3.03%,而2021全年的範圍乃錄最低點0.92%、最高點1.74%。

近觀國際地緣政治風險正在逐漸遞增,如俄羅斯入侵烏克蘭,且演變成一場持久戰爭,此乃無人能料;中共近年對鄰國的威脅,以及台海局勢急劇升溫,緊張程度遠高於20年來平均。中俄欲「改變國際形勢現狀」的野心已超過了「司馬昭之心」的階段,亦因此與美歐澳日等形成多方面對立。

歐洲正加速降低對俄羅斯天然氣的依賴,以免日後「有起事」將束手就擒。此舉無可厚非乃政治明智之舉,惟在經濟上避開了最具效益貿易途徑,成本將會上漲。當然,若不這樣做,真的「有起事」通脹定當飆升得更為恐怖,且沒理由「俾錢」坐大對手。

另一邊廂,降低依賴大陸供應鏈同為大勢所趨,不少國家近年認清了中共本性,紛紛與其疏遠,雖於短期內於貿易數字上沒明顯變化,但「心態行先」將引發日後更具體的棄共、割席行動。

一時無兩的繁榮航運業將式微,本土化、區域化生產或將於四處局部重現,或最少以印度、東南亞等取代大陸生產,惟無論如何過程中將引起絲絲通脹。

大家有沒有想過,為何當目前全球經濟皆倦,但為何各國失業率卻不升反跌?香港還沒通關,但失業率亦已顯著回落,當中或反映「內循環」、「靠自己」程度已在提高之中。◇

------------------

🎥【動紀元】每日有片你睇:

https://bit.ly/3PJu3tg

☑️ 登記會員享專屬服務:

https://hk.epochtimes.com/subscribe

☑️ 贊助大紀元:

https://www.epochtimeshk.org/sponsors

☑️ 成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores