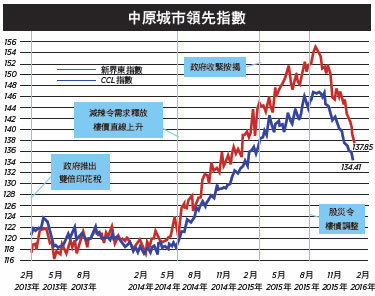

反映二手樓價走勢的中原城市領先指數(CCL)連跌9周,最新報134.41,按周跌1.05%。四區指數除了新界西回升0.4%外,港島、九龍及新界東別下跌0.61%、0.41%及2.1%。其餘領先指數又再全線下跌,大型單位指數、中小型單位指數及大型屋苑指數分別下調2.76%、0.71%及0.54%。

市場氣氛差承接力弱

CCL連跌9周,累積跌幅5.4%,從歷史高位已回落8.5%,平均二手樓價回到去年1月水平。個別區份如港島區及新界東從高位回落逾10%,只有新界西暫時跑贏大市。中小型單位指數及大型屋苑指數亦與大市同步連跌9周,累積跌幅亦相約。大型單位指數反彈一周後再急跌,創3年來按周最大跌幅。觀乎市況,CCL有可能挑戰08年金融海嘯時創下連跌15周的紀錄。

施政報告明言不減辣,更多業主擴闊議價空間,二手成交有反彈跡象。由於缺乏大型新盤,發展商亦未有因應市況減價,亦有部份提供供款優惠,但未能吸引買家,一手成交未見起色。甫踏入16年,全球股票市場即大幅下滑,恒指11個交易日累跌12.2%,市值蒸發逾3萬億港元,估計相當於香港私人樓宇總市值的四成。

翻查紀錄,回歸後歷次股災,樓市無可倖免跟隨,量度跌幅兩成至四成多。利用圖表技術分析,CCL於13年2月至14年5月間屆乎116至124點上落,相信樓價初步跌至該區間才有支持,意味第一階段從歷史高位調整16%至20%。市場氣氛差令承接力薄弱,跌勢可以頗急,預料第二季中就可完成首階段調整。後市如何發展,還看屆時資本市場表現及政府取態。

公屋走數2萬伙

梁振英上周發表任內第四份施政報告,在房屋及土地策略方面,只有4個重點,包括下半年預售新蒲崗公屋發展計劃860個單位給合資格綠表人士;未來5年興建76,700個公屋單位及20,400資助出售單位;全速推展新發展區,擴展新市鎮包括古洞北、粉嶺北、東涌、洪水橋及元朗南各區;研究發展將軍澳第137區作房屋用途及成立大嶼山拓展署。在處理建造業勞動力缺口方面,政府將加快處理輸入勞工申請。

報告還花了不少篇幅羅列在樓策上的政績。在其它答問大會上,梁氏指增加供應已見成效,樓價開始下跌,但政府無意減辣,並堅持地皮改劃等「不受歡迎」的決定云云。事實上,首批預售公屋已在去年施政報告提及,並無新意,但後事如何則未有交代。出售數百伙公屋完全未能對市場構成正面影響,卻令政府相關部門疲於應付執行政策細節,恐怕又是另一胎死腹中的「先導計劃」。

未來5年的資助房屋建屋量,先前運房局局長張炳良已詳細交代,且壞消息處處。去年施政報告指14/15年財政年度公屋落成量預計23,300伙,未來5年77,100伙。但最新預測本年落成量只有15,500伙,未來5年供應又減至76,700伙。按照長策,後5年平均每年要建3萬6千伙公屋才能達標,連同本年缺口,政府還欠20,900伙。施政報告利用長策滾動式目標「走數」。

缺短期對策長期願景

此外,擴展新市鎮已在過去的施政報告提及,所謂全速發展並未有更具體目標。將軍澳137區,新發區加多一兩個方案。大嶼山發展諮詢委員會已於14年初成立並向政府提交初步報告,大嶼山拓展署相信只是把委員會地位提升並擴大研究範圍。大嶼山發展存在方向性爭議,相信難於梁氏任內有實質進展。

至於近期樓價連跌,主要原因是中國經濟下行風險增加,又忽然把人民幣貶值,資金流出香港,股票市場暴跌影響樓市氣氛,短期需求萎縮,並非因供應增加成效。現階段政府雖然明言不會考慮減辣,但拒絕提供明確目標,這正是筆者前期所述,負擔能力任由政府解讀,樓價跌多少全看政府取態。政府應深入研究樓宇供求與負擔能力的關係,完善調控機制,增加管理透明度。

香港樓市短中期仍面對很多挑戰,如劏房數字不斷上升,坊間提出不少意見援助劏房戶,政府未有回應;鉛水事件後如何挽回公眾對公營房屋質量的信心及防止類似事件重演,報告隻字未提。

對於一些長期挑戰,如丁權涉及過千公頃的鄉郊發展土地、打擊僭建等老問題,政府以沒有逼切性為理由全部避而不談。5年後的置業階梯如何構建,報告未能填補長策空白。巴黎氣候峰會達成協議,政府對環保建築及綠化環境亦缺乏配對願景。

施政報告本應為短期挑戰定立對策,為長期發展定立策略,推銷願景。最新的施政報告把一些不是重點的對策重點化,應對短期挑戰乏善足陳,又缺乏令市民振奮的長期願景,難怪這份報告取得梁氏上任以來最低的民調評分。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores