大陸地方財政問題再次引起關注。面對龐大的債務,中共計劃在2027年前增發6萬億元(人民幣,以下同)的地方債券,以緩解短期財政壓力,但這僅能延遲危機,無法解決結構性問題。

地方財政收支失衡

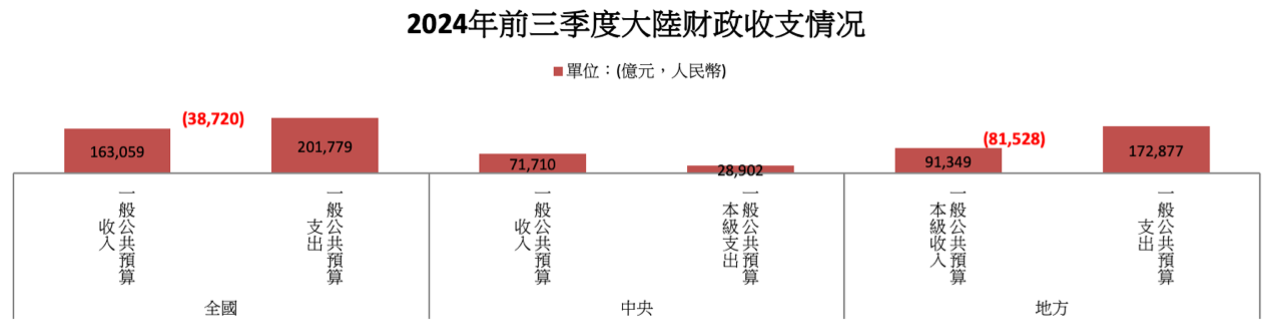

根據中共財政部最新數據(見圖1),2024年1月至9月間,大陸全國一般公共預算收入達16.3萬億元,而公共預算支出則為20.1萬億元,顯示出明顯的收支缺口。

其中,中央收入為7.2萬億元,支出2.9萬億元;地方收入為9.1萬億元,支出則高達17.2萬億元;報表顯示,地方財政的入不敷出狀況持續加劇,累積缺口達8.2萬億元。

債務危機升溫

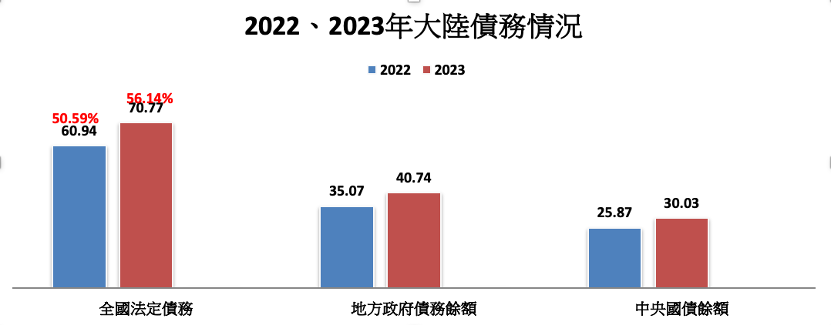

從債務角度來看,根據中共2022年與2023年的官方報告(見圖2),2023年全國法定債務高達70.77萬億元,一年間增加了9.83萬億元。此外,資料顯示,這兩年間,地方債務皆遠高於中央債務。

以中共統計局公布的國內生產總值(GDP)初核數據計算,全國法定負債率(即政府債務餘額與GDP的比例)從2022年的50.59%上升至2023年的56.14%,接近國際通行的60%警戒線。然而,中共的數據向來有美化之嫌,實際情況或許更為嚴峻。

房地產危機加劇

土地出讓收入原為地方政府的重要財源,自2020年中共推出「三道紅線」政策以控制房地產企業過度借貸以來,房地產市場逐步下行。2021年恒大事件後,爛尾樓等問題頻發,市場普遍認為房價正在快速下跌。隨著房地產崩盤,土地收入隨之大幅下降,2023年跌幅達20%,2024年第一季度的數據仍顯示下降趨勢。

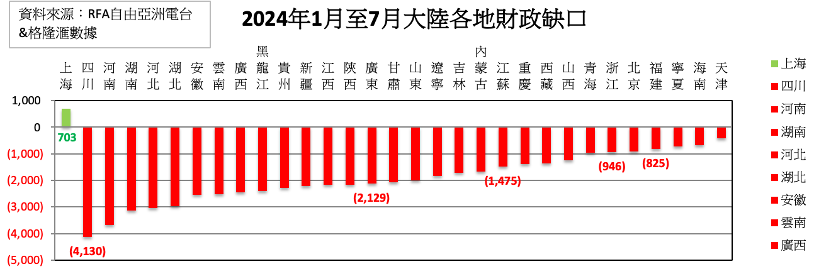

各地財政狀況惡化的情況時有所聞,只要不要加劇崩盤速度,或許對現在的大陸民眾而言才是好消息。2024年1月至7月間,31個行政區中僅上海呈現盈餘(見圖3),其餘省份均為赤字,四川的財政缺口甚至高達4,130億元。另外沿海城市如江蘇、廣東、浙江及福建等赤字亦都面臨財政入不敷出的困境。

城投債與影子銀行風險

在地方政府面臨財政壓力的背景下,「城投債」成為主要融資工具。城投公司是由地方政府設立的融資平台,用於支持基礎建設和公共項目,然而,這類債務規模龐大且透明度低,2023年已達45萬億元。由於其與地方政府信用掛鈎,市場風險更為複雜。

同時,非標金融產品及影子銀行融資模式使得債務風險難以完全掌握,估計非公開交易的非標產品達8,000億美元(約5.69億人民幣),風險一旦暴露將可能對社會穩定構成威脅。

香港的財政狀況

回過頭來看一下香港,與大陸相似,香港的財政狀況近年亦面臨壓力。

根據財庫局的資料,自2019年以來,香港除了在2021/2022年度出現盈餘293.61億港元外,其餘年度均錄得赤字。具體數據如下:2022/2023年度赤字達1,223.38億港元、2023/2024年度赤字達1,002.05億港元、2024/2025年度預估赤字達480.58億港元(約442.93億人民幣)。

此外,香港政府的債券發行量逐年上升,從2019/2020年度的63.29億港元增至2024/2025年度預估的957.83億港元。

自2020/2021年度以來,財政儲備逐年下降,2023/2024年度的儲備為7,345.85億港元,預估在2024/2025年度將降至6,865.27億港元,幾乎回落至14年前的水平,若政府財政支援不足,營運危機可能隨之浮現。

根據香港統計處2024年9月20日的資料,地產及專業商用服務業在2022年佔本地生產總值的8.5%,若包括房地產相關產業,其比重至少超過20%,被視為香港經濟的晴雨表。

相對而言,中共統計局資料顯示,2023年大陸房地產在GDP中的比重僅為5.8%。然而,自2003年以來,地產業被中共定調為高關聯度且具帶動力的國民經濟支柱產業,該行業在GDP中佔比至少超過25%。

隨著爛尾樓增多和財政困境加劇,中共計劃透過擴大發債化解地方債務危機,這僅是短期舉措,新唐人報道指出,中共經濟缺乏透明度,可能加劇財政惡化。

在此背景下,大陸經濟的下行必然拖累香港,特別是房地產崩盤可能引發金融危機和失業上升,導致消費低迷,在香港財政赤字逐年上升的情況下,港人不得不留意。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores