香港銀行持續收緊銀根,Call Loan(催還貸款)、按揭申請困難等時有新聞出現。本月初經民聯立法會議員林健鋒更聯同多個地產代理業界向金管局反映意見,認為銀行收緊按揭將令香港經濟進入惡性循環。同時香港按揭貸款龍頭之一的恒生銀行(股票編碼:011)中期業績顯示不良貸款急增,作為本地借貸主要抵押品的物業價格仍然持續下跌。財經評論員顏寶剛更認為情況惡劣,投資者仍然面對高負債困擾,並非一時三刻可以解決。

林健鋒向金管局表示,現時銀行收緊樓宇及工商舖按揭會令本港經營走入惡性循環;又引述置業人士指銀行審批按揭的時間過長,部份甚至到簽署正式合約時仍未獲得處理,令部份買家被迫「撻訂」而取消交易。他認為銀行應該作出調整,促請金管局向銀行反映。

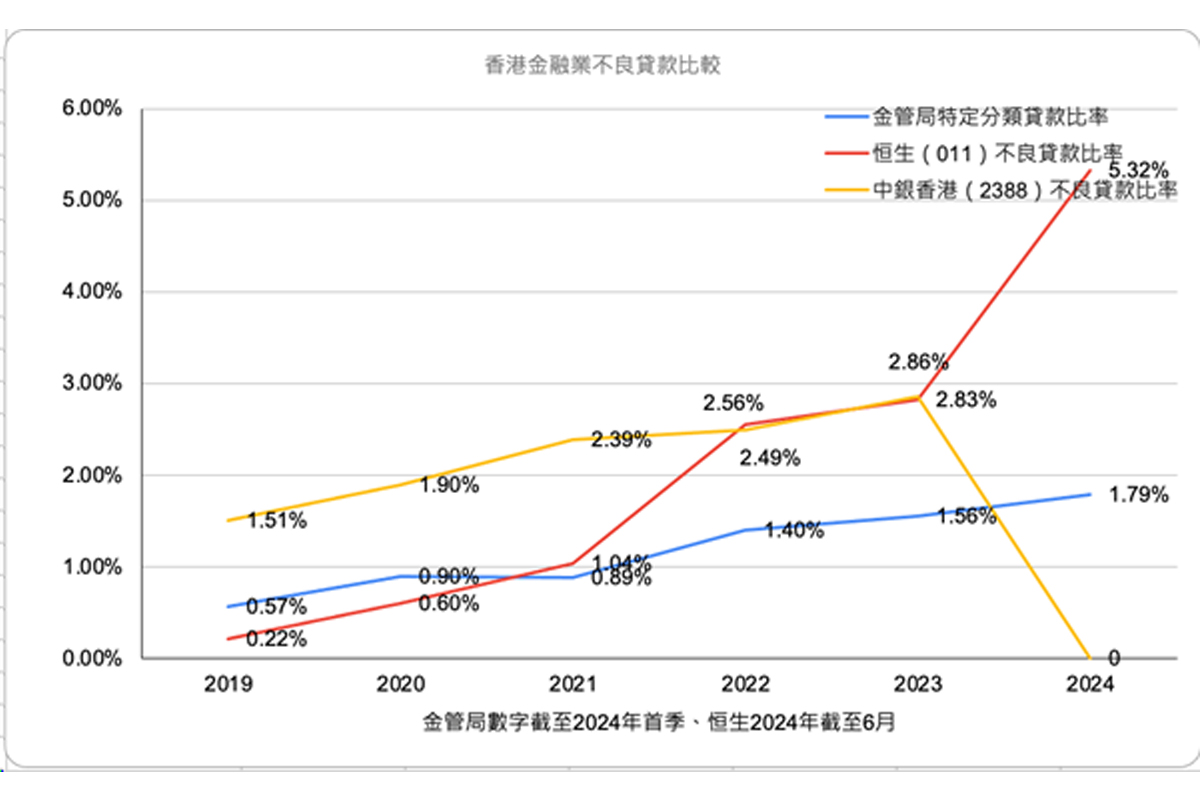

事實上,去年底港媒信報引述消息指,金管局副總裁阮國恒料到去年底不良貸款比率將升至約2%水平,呼籲業界趁2023年度為不良貸款繼續「盡撥」。然而,恒生銀行(股票編碼:011)7月底公布的中期業績指出,不良貸款比率上升至 5.32%(見表),相對疫情前2019年的0.22%急速上升。業績解釋,高息環境為部份香港商業房地產客戶帶來資金流的壓力,但同時亦指出「大部份貸款均有提供抵押品」,指出其香港商業房地產貸款組合當中大約三分之二都有抵押品。

另一本地按揭龍頭中銀香港(股票編碼:2388)的不良貸款比率也從2019年的1.51%上升至2023年12月底的2.86%。金管局季報統計特定分類貸款比率,在金管局分類中列為「次級」、「呆滯」或「虧損」,從季報顯示,比率由2019年的0.57%逐年上升,到2024年首季末已達到1.79%。

| 年份 | 金管局特定分類貸款比率 | 恒生(011)不良貸款比率 | 中銀香港(2388)不良貸款比率 |

|---|---|---|---|

| 2019 | 0.57% | 0.22% | 1.51% |

| 2020 | 0.90% | 0.60% | 1.90% |

| 2021 | 0.89% | 1.04% | 2.39% |

| 2022 | 1.40% | 2.56% | 2.49% |

| 2023 | 1.56% | 2.83% | 2.86% |

|

2024(數字截至3月) |

1.79% | 5.32% |

資料來源:金管局

有線新聞財經台前台長顏寶剛接受本報訪問時指出,特定分類貸款比率亦即不良貸款比率,由去年底的1.5%升至1.79%。比率為20年以來最高,銀行相信這個壞賬其實會持續惡化,加上一向被認為經營穩健的恒生銀行不良貸款比率升至5.3%,情況惡劣,他引述98年金融風暴最差時,不良貸款比率為10%,認為銀行要「止蝕」,必然是要減低那些不良貸款並開始追收。

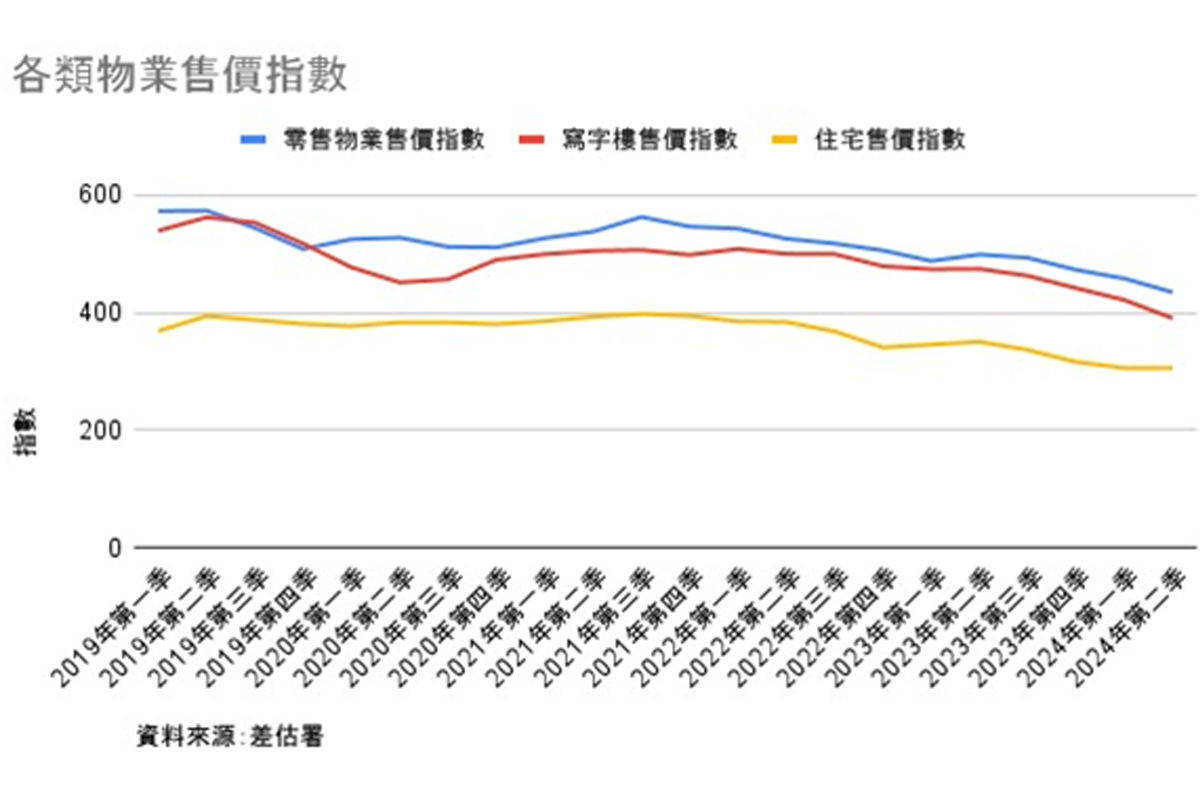

然而,商作為抵押品的商用物業價格下跌趨勢仍未止。根據差餉及物業估價署數字,零售、寫字樓及住宅自2019年以來,價格指數持續下跌(見表),近期重災區則要數寫字樓,2024年第二季同比下跌17.66%,至390點,價格回到2012年水平。而零售及住宅物業亦分別同比下跌接近13%。

| 零售物業售價指數 | 寫字數售價指數 | 住宅售價指數 | |

|---|---|---|---|

| 2019年第一季 | 572.8 | 539.3 | 368.9 |

| 2019年第二季 | 573.5 | 562.1 | 394.3 |

| 2019年第三季 | 544.1 | 553.1 | 387.7 |

| 2019年第四季 | 508.3 | 517.4 | 380.9 |

| 2020年第一季 | 524.9 | 477.1 | 377.2 |

| 2020年第二季 | 527.5 | 451.4 | 383.4 |

| 2020年第三季 | 512 | 456.8 | 383.5 |

| 2020年第四季 | 511.1 | 490 | 380.6 |

| 2021年第一季 | 526.7 | 499.5 | 385.5 |

| 2021年第二季 | 537.8 | 505.2 | 393 |

| 2021年第三季 | 562.7 | 506.7 | 397.9 |

| 2021年第四季 | 546.4 | 498.3 | 394.5 |

| 2022年第一季 | 542.9 | 508.4 | 385.3 |

| 2022年第二季 | 525.8 | 500.1 | 384.1 |

| 2022年第三季 | 517.6 | 499.6 | 368.3 |

| 2022年第四季 | 505.9 | 479.1 | 341 |

| 2023年第一季 | 488 | 473.9 | 345.8 |

| 2023年第二季 | 499 | 474.4 | 350.6 |

| 2023年第三季 | 493.3 | 462.8 | 336.7 |

| 2023年第四季 | 472.9 | 441.8 | 361.3 |

| 2024年第一季 | 458.1 | 421.5 | 305.9 |

| 2024年第二季 | 434.8 | 309.6 | 305.7 |

資料來源:差估署

抵押品價格下降直接影借債人的還款能力,近年香港經典例子要數鄧成波家族,除持續放售家族資產外,資產貶值更令市場無人承接,價格一減再減。最新消息指鄧成波家族兩項分別為觀塘駱駝漆中心全幢及開源道60至62號駱駝漆大廈的多個地舖,2014年以10.8億港元買入,2017年樓市高峰期,曾以28.8億元放售但未獲承接,其後物業市道吹淡風,2022年3月叫價急降至14億港元,2023年4月再降至11.2億港元,今年初再次下調至11億港元仍乏人問津,最終被銀主接管。

銀碼較大的商舖難覓買家,就連住宅物業亦罕有出現停工。新鴻基地產(股票編碼:016・下稱新地)發聲明指,集團與興勝創建 (股票編碼:896) 合資發展的屯門掃管笏住宅項目正因應市場變化作出設計改動,因此地盤進度與工序將有所調整,不排除暫停部份工程。中原地產研究部高級聯席董事楊明儀指出,截至2024年6月,住宅銀主盤存量共230個,同比增加23個或11.1%。金管局公布第2季負資產為30,288宗較首季稍為回落,但仍為超過三萬宗的高水平。

| 恒生銀行(011) | 上半年不良貸款比率上升至3.32% |

| 九倉(004) | 上半年投資業重估減值44.81億港元,公司盈轉虧,虧損26.37億港元 |

| 新地(016) | 發聲明指集團與興勝創建(00896)個資發展的屯門掃管笏住宅項目不排除暫停部份工程 |

| 鄧成波家族 | 兩項位於觀塘的物業最近被銀主接管 |

| 雅君樂(3383)主席陳卓林 | 畢架山義本道8至10號涵碧別墅連同租約及1個車位,以1,428萬元沽出,持貨6年,蝕1,669.5萬元或54% |

資料來源:港交所、綜合報道

跨國投資移民諮詢公司Henley & Partners發表2024年財富移民報告,顯示中國為最大的百萬富翁(以美元計)淨遷出國,料達1.52萬名,據RFI報道香港今年料將有200名富豪凈遷入,中國及香港合併計算淨遷出1.5萬名百萬富翁;唯同期新加坡則有3,500名富翁凈遷入。數字或反映物業市場的承接力。

市場普遍憧憬美聯儲減息可望支持樓市,新地副董事總經理雷霆表示,目前市場利率已經可以確認見頂,估計美國減息周期即將開始,隨著大陸及香港經濟持續復甦,預計下季樓市表現將回復至年初價量齊升的環境。九倉(股票編碼:004)集團主席吳天海則指,若美聯儲9月減息,料未來6至12個月後港樓成交會增加及樓價回穩。

不過,顏寶剛則向本報表示,相信美聯儲很大機會啟動減息,但幅度不大,料每次減四份一厘,他又指,美國過去兩年加息幅度是5.25%,香港加息(最優惠利率)的幅度僅0.875厘,未加的幅度相差超過4厘,他對香港跟隨美元減息的幅度有懷疑。他續指,資深投資者仍然面對高負債問題,「這並非一時三刻可以解決」。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores