金磚陣營將增加6個成員國。俄羅斯一廂情願地認為,這將使世界去美元化。毫無疑問,鑑於美元的壓倒性優勢,在金融界中去美元化幾乎是不可能的。金磚國家認為有可能實現的是對外貿易的去美元化。雖然對外貿易涉及貨物和服務,但許多新興經濟體大多沒有出口服務。這些國家主要出口自然稟賦(化石能源)或勞動密集型廉價產品。

在未來金磚國家的 11 個成員國中,中國是唯一可能通過貿易使其貨幣「國際化」的候選國。有幾種貨幣市場份額的衡量方式,其中包括銀行交易(國際清算銀行)和中央銀行儲備(國際貨幣基金組織),但只有環球銀行金融電信協會(SWIFT)的衡量方式與對外貿易相關,而且最有利於中國。金磚國家的下一個成員國是南非,其貨幣蘭特(代號 ZAR)僅佔 1.3%,排名第21位。

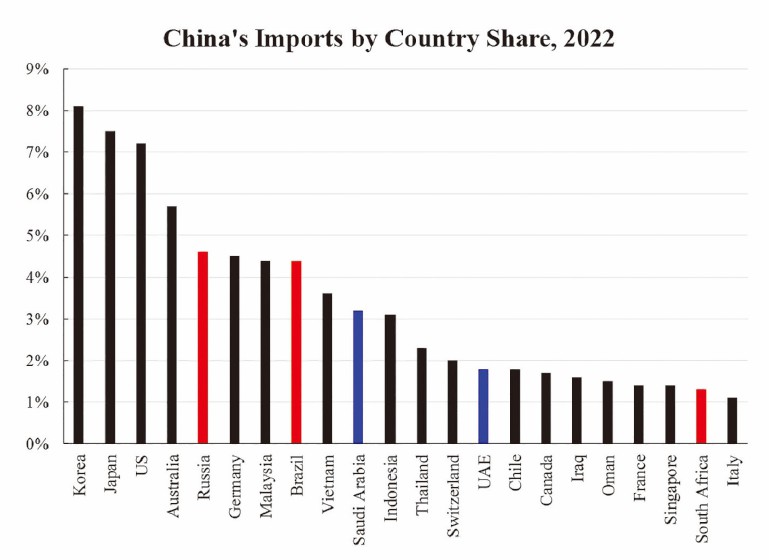

如果中國在這一陣營中實現貨幣的「國際化」,那麼至少中國需要從其它10個國家(淨)大量進口人民幣來支付他們。但這一前提條件並未得到滿足。如附圖所示,在11個金磚國家成員中,只有5個國家在2022年躋身中國進口夥伴的前二十幾(實際上是前30強),其中兩個國家(藍色)尚未加入。所有這5個國家加起來只佔中國進口總額的 15%。這5個夥伴的進口總額為3,800億美元,不到 2022 年底報告的 M2 的 1%。

事實上,中國從這些國家進口的商品並不都是以人民幣結算的;事實上,可能只有很小一部份是以人民幣結算的。因此,人民幣在金磚陣營中通過對外貿易(主要是進口)實現「國際化」的潛在空間很小。

再來看看主要的進口夥伴。前四個國家和德國屬於西方陣營,肯定不會接受人民幣。包括馬來西亞、越南、印度尼西亞和泰國在內的後繼候選國,理論上是可能接受該協議的成員。然而,這些南亞國家都不打算加入金磚陣營。此外,已經有大規模的生產從中國轉移到了這些東南亞國家。這些國家對人民幣的接受可能主要反映了過去在中國進行的這類生產活動。

用哪種貨幣進行貿易結算,最終是企業所決定的。即使平台已經存在,商業決策也主要取決於現實因素,如匯率和利率前景以及任何潛在的主權或國家風險。自COVID-19爆發以來,再加上中國的債務危機,人民幣持續貶值和減息,答案已經呼之欲出。這就解釋了為甚麼金磚五國和南亞國家在中國的貿易中佔了相當大的比重,而人民幣在環球銀行間金融電信協會(SWIFT)的支付中只佔 3%,這已經是創紀錄的高份額了。

本文編譯自「BRICS-11 Won't Promote Usage of the Chinese Currency」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores