國際貨幣基金組織(IMF)、世界銀行(WB)和經濟合作暨發展組織(OCED)等國際組織依次上調了其對經濟的預測。如果他們的預測更新是正確的,這將意味著全球(貨幣政策)緊縮的力度還不夠,而且可能不足以將通脹率降至2%的目標。數據顯示,情況確實如此。大多數國家,包括美國、歐元區國家、英國和澳洲,其核心通脹率在過去三至六個季度保持在一個比較高的水平上。

通過緊縮(貨幣政策)來抑制通貨膨脹的理論基礎是通過需求側的通道(來實現)。最近有央行的研究文章將通貨膨脹歸因於供應方面的衝擊。毫無疑問,(供應方面的衝擊在)兩到三年前有,但到現在肯定沒有。這種推理方式很難解釋過去一年左右的平緩通脹趨勢。而且,如果是這樣的話,中央銀行一開始就不應該收緊(貨幣政策),因為貨幣工具不能解決任何供應方面問題。他們的行動(緊縮)確實反駁了他們的言論(研究)。

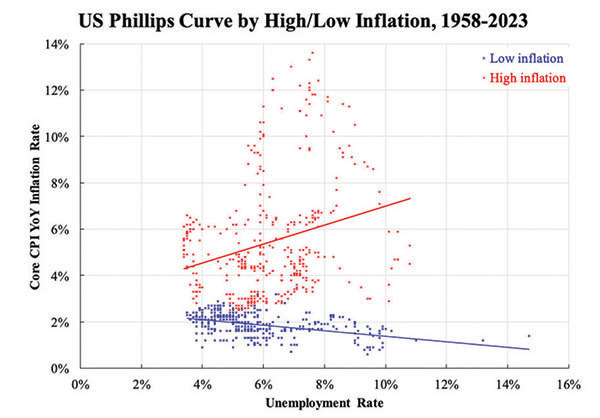

如果通脹率是因為需求原因而保持高位,那麼一系列的貨幣緊縮政策不僅應該(而且必須)給通脹率降溫,也應該給房地產部門降溫。由於通貨膨脹率仍然很高,失業率仍然很低,人們不能簡單地認為菲臘斯曲線(它規定了兩者之間的負相關關係)已經崩潰。然而,這兩者之間的權衡是很微妙的。中央銀行家們在很大程度上依賴於這種確切的關係,然而,正如文獻早已記載的那樣,隨著時間的推移,這種關係從來沒有穩定過。

為了看到這一點,附圖顯示了最古老的美國菲臘斯曲線。為了消除不穩定的通貨膨脹成份,(這裏)使用了核心通貨膨脹數據。不同的是,這裏把從1955年到現在的整個時期按通脹是否高分成了兩部份。「高」的意思是核心通脹率高於2.4%,不能四捨五入為2%。結論是當通貨膨脹處在正常水平時,那麼貨幣政策就能有效地平衡通脹與失業的關係。然而,當通貨膨脹失去控制時,這種權衡就失效了。

如果忽略不符合紅點的紅色趨勢線,看一眼數據就會發現,當通脹率遠高於2%時,這種關係是非常不確定的。換句話說,我們無法判斷通脹是否會通過提高失業率而得到控制,或者為了實現目標通脹而必須犧牲多少就業。正如標準的說法,這不可避免地是高通貨膨脹的代價,因為價格水平是需求和供應訊號的傳遞手段,當它變得不穩定時,它就不能很好地發揮這種功能。

因此,所有的中央銀行家都會告訴你,他們將不得不通過會議來決定—這意味著他們甚至對短期經濟前景都沒有一個明確的概念。由於貨幣政策具有長期的滯後效應,他們很可能會犯一個錯誤,要麼做得不夠,要麼做得過頭。

本文編譯自「Phillips Curve Breaks Down Under High Inflation」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores