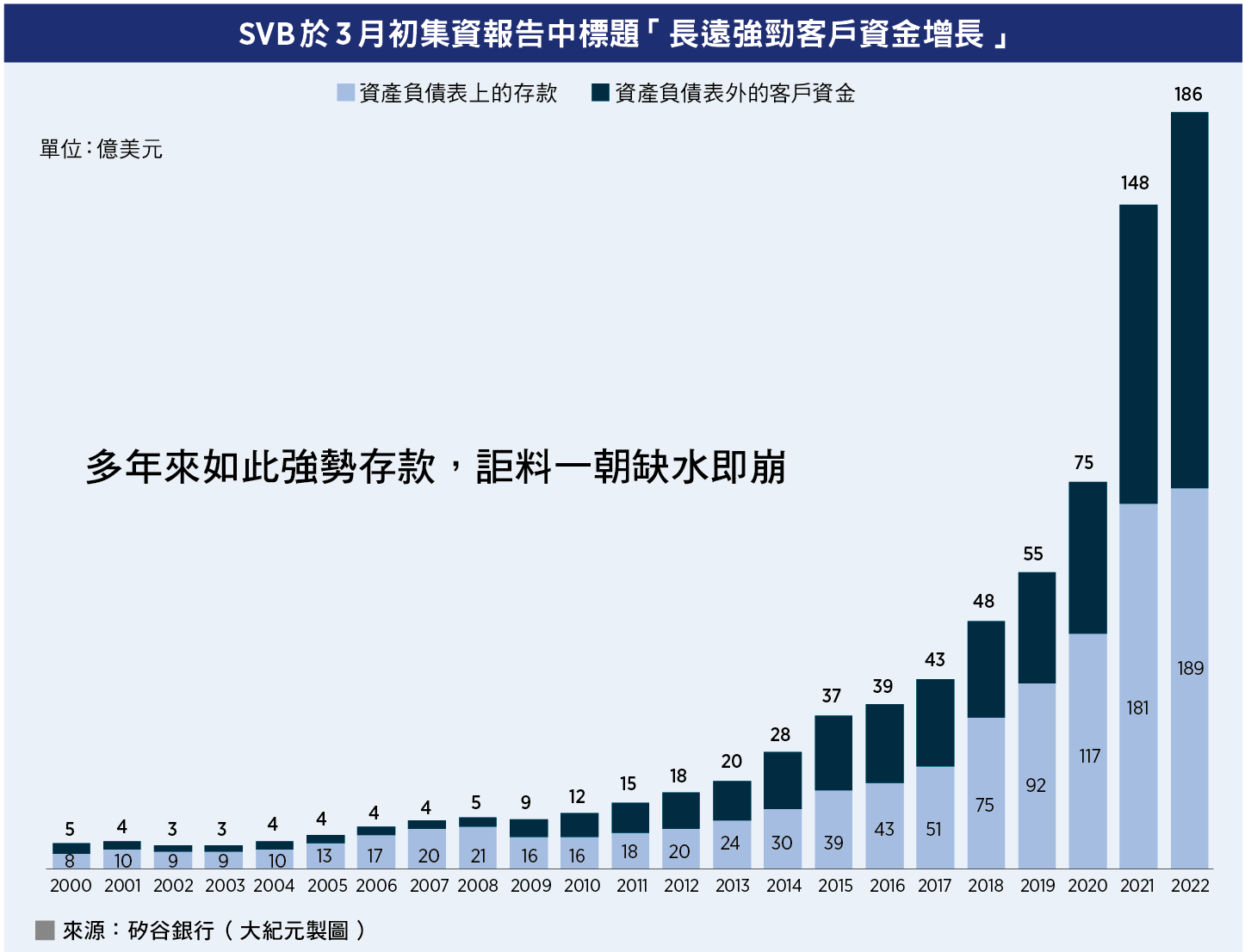

美國銀行三連爆,雖未對道指構成重大傷害,但個別板塊與股份可被沖得個落花流水。Silvergate、矽谷銀行(SVB)與Signature Bank雖未及藍籌級別,但在行內亦稱得上為響噹噹的小霸主。接二連三的銀星殞落,今最叫人毛骨悚然的乃在於其敗仗速度,當年雷曼爆煲時即使有多意外,還是早有報道美樓市之危、次按風暴早已籠罩紐約華爾街,但是次閃崩可是突如其來(起碼在表面上),否則擁有不少數據在手的美聯儲主席鮑威爾就不會在上周鷹起來,示意在需要時會果斷加快加息。

驚心動魄的SVB擠提事件,再一次提醒人們銀行這一門生意還是逃不過本質上「贏粒糖,輸間廠」的厄運。

賺得慢但輸可夠快

當年為畢業生入銀行做頭一份工時,就有高層CFO在向我們一班Graduate Trainees說:「做銀行生意其實很愚蠢,借那麼多錢給人家,就求賺一點點利息,一旦他們不還錢,輸的可是整個本。」

至今難忘這句話,後在行內驗證與體會,各市場史上真的有著太多太多因壞賬而倒閉的金融機構,大陸所成立的一些「資產投資」公司,不就是給銀行界「吸淤血」,轉換資產嗎?

然而,近年出事的銀行,不一定直接跟一對一借貸的壞賬有關,但當然也可以說金融海嘯亦是因房地產債券變壞了而釀成災禍,隔岸香港散戶觸手雷曼迷債後成為苦主的數不勝數。

銀行最大問題是「水漲又死,水退又死」,甚麼意思呢?即是若存款過多,市面好Profile的Loans如不夠,唯有找投資工具,SVB原本以為押注政府債券「包冇死」,誰不知加息潮殺到,債價Mark-to-Market急插、存款一撤,立刻玩完。水退不利銀行,道理則簡單,一是資產值價下滑影響按揭、信貸等,銀行屆時為了追存款,防範流動性資金短缺,日夜忙於奔命,加上交易活動通常在這些時候會同步萎縮,生意冷淡、打擊收入。

原本傳統銀行的存在,就是為了支撐一地的實業公司與貨品易貿等,屬寄生行業,至今日本、南韓、台灣這些重要出口市場,仍然保存了這個概念。那兒的銀行不是用作主力帶動經濟的行業,而是扶助當地的工業與科技公司打天下。當然,這並不代表風險減少,有時候反而會更大,只是較少存在員工主動冒險而犯錯的機會。目前問題是傳統銀行難以招聘或留住優秀人才,因工作性質太沉悶與花紅不多。

繼SVB倒閉後不久,市場又飛馬傳來本已百病纏身的瑞信缺水乾涸,瀕臨斷崖之緣,頓感「欲飲琵琶馬上催」,股價一夜狂插30%,後幸得央行出手注資540億美元才拾回一命。

沉著應戰不再受傷

投行最出名就是High Pay,但正如畢菲特早年所言,投行的員工比股東更快富起來,這種商業模式就很有問題。撫心而論,iBankers為甚麼Pay如天高?這裏不是說他們沒有付出,只是其他行業僱員的辛苦、動腦程度也不一定比這少。然而,話說回來,重點還並非他們好Pay與否,你「叻仔、能幹」Pay多少都沒問題,但當一家如瑞信般股價已石沉大海,十多年來累挫逾95%,股東慘遭血洗的情形下,該行長年來月薪還袋10萬、20萬元的竟仍大有人在,在眾股東面前有何說辭?也許聳肩一句:「這是市價。」但最弊股價又唔係跟「市價」。

曾經極為風光的瑞信是如何成了折翼天使,原因包括管理層不斷變動導致目標與方向不清、涉鉅額罰款令資金不足、投資失誤釀嚴重損手等。

SVB事件引來滙豐銀行以1英鎊象徵性價格收購SVB的英國業務,曾經市值名列全球頂級的HSBC,概嘆今天時不與我,日新月異的變化導致不少上周期的籃籌銀行墮入迷失國度,難以突破框架、捉緊未來增長動力。新行業一般較少受監管控制,又或是「拚死無大害」,破釜沉舟勝出了,奪得了江湖領導地位。

除了少數有獨特定位、優勢的銀行或投行外,大部份近年均在捱打,不是輸給金融科技,就是輸在自己疏忽,且看因員工違規用WhatsApp作工事通訊,花旗、大摩與巴克萊等就各自被罰了2億美元。

對銀行來說,眼下是個容易受傷的年代,處處可以碰釘,隨時可以沒命。它們面前就只有兩條路,一是守住僅存的堡壘城牆,專注做好自己強項,僅遇爾出擊,只要不犯大錯,堅壁清野,等待下一個黃金時代的到來;另一條路乃比科企、尖端投行等更敢創新,吃頭啖湯、獨佔新開拓出來的市場。否則,兩頭唔到岸的只有燒著錢陪跑,舟車勞頓、自我消耗。◇

------------------

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

💎Miss NTD選美大賽現正接受報名:

https://bit.ly/MissNTD

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores