交銀國際研究部主管洪灝於今天(7日)發表《中國市場策略–薛定諤的核炸彈》報告,分析兩會重要訊息、石油危機、在岸和離岸市場間的差異等關鍵議題。報告於開端引用了法國哲學家阿爾貝卡繆(Albert Camus)的一句話:「不要等待末日的判決,它總是不期而至。」

兩會設定今年5.5%經濟增長目標,但預算赤字卻低於去年,市場不免議論紛紛。這一增長目標位於之前共識預測的上限,也遠超了國際貨幣基金組織(IMF)不到5%的預期。公告此目標之時,正值全球油價和債券出現歷史性波動之際,前路漫漫,短期內尤為跌宕起伏。

交銀國際指出財赤看似有所節制,但大量財政支出將來自中央本級財政支出、去年的結餘及一些國企近來上繳的結存利潤。所有這些財政預算項目約等於額外1%的預算赤字,使得今年表面上看似較低的財赤實質上水漲船高。

消費領域似乎未見具體政策聲明出台,房地產也不例外。儘管如此,房地產市場最近還是頻出利好的,例如上海下調房貸利率、鄭州降低房貸首付。如不出意外,房地產行業在「因城施政」的指導下將迎來更多好消息。

該行據負債GDP比率(圖表1,紅虛線)的變化來衡量宏觀槓桿率,自2014年以來,中國分別於2015年和2019年相繼經歷了兩次重要的槓桿化時期。第一次加槓桿伴隨著2015年夏季股市泡沫的轟然破滅。第二次則是對2018年劍拔弩張的貿易戰的回應,並予2021年2月與在岸股市(黑線)同步見頂。

考慮到2022年中國貨幣和信貸增長的前景,今年中國的宏觀槓桿率很可能會保持平穩。換言之,信貸增長將與經濟相稱相符,以保持宏觀槓桿基本穩定。由於宏觀槓桿與股指密切相關,在岸市場不太可能從宏觀槓桿中得到刺激提振。

另一邊廂,俄烏戰爭導致標題風險持續升溫,全球市場一片風聲鶴唳,原油價格飆近120美元/桶。該行自去年11月所發布2022年展望報告以來,持續建議在能源和大宗商品進行配置,但地緣政治衝突加劇所引發的油價上漲依然令人瞠目結舌。

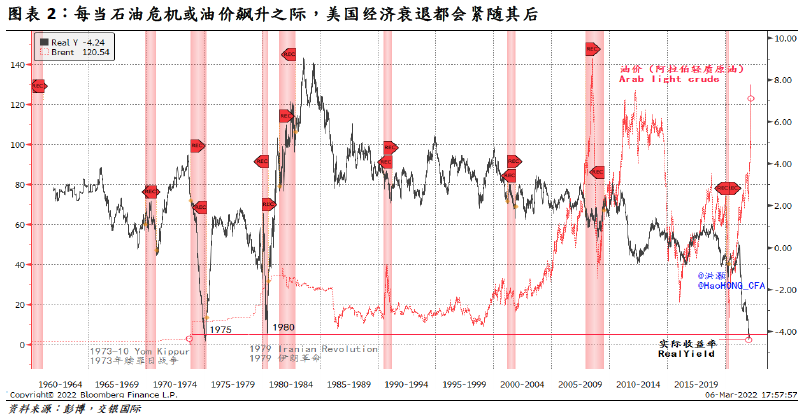

此外,美國經濟增長開始放緩,惟美聯儲卻不得不收繄貨幣政策。美債10年期實際收益率(圖表2,黑線)已跌至歷史低點,與1970年代和1980年代初兩次石油危機期間所目睹的歷史低點別無二致。同時,每當油價(紅虛線)以如此驚人的勢頭飆升至這樣拔地參天的高位,美國經濟衰退總是接踵而來。

扶搖直上的油價加劇了通脹壓力,增加了宏觀不確定性,並令美聯儲在政策選擇上束手束腳。全球市場在短期內將繼續巨震不已,每況愈下的美市將波及四方。

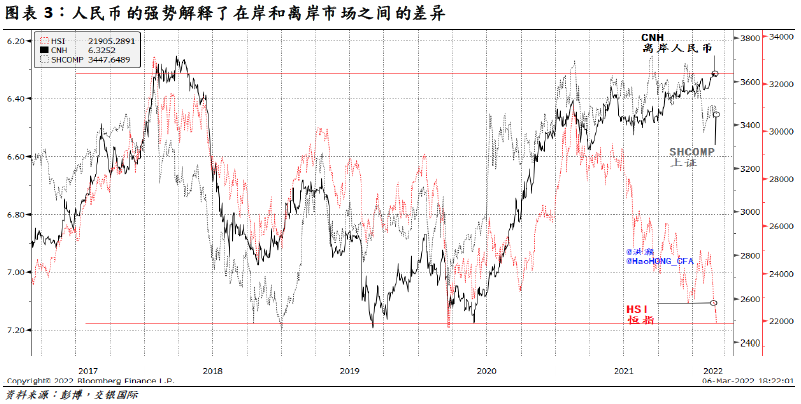

交銀國際表示,一眾市場專家言之鑿鑿地宣稱在岸市場是一個風險避風港,但他們顯然忘記了重要的一點,對於一個在岸投資者而言,他實際上並沒有任何需要對沖的海外投資。

近年離岸人民幣(圖表3,黑線)與在岸/離岸市場表現一直密切相關,自2021年以來,人民幣一路走強至其歷史高位之一,上證(黑虛線)也並行上揚。與此同時,恒指(紅虛線)卻似乎已經脫鈎並跌至谷底。在疫情前的正常市場環境中,人民幣的強勢是強勁出口的影射,故也反映了強勁的經常賬戶。

但與此同時,隨著香港金管局自2021年初開始縮表,離岸流動性狀況一直在收緊,這是令香港市場承壓的決定性因素,因此大陸境內外市場之間走勢分化由此而來。以史為鑒,展望將來,出口放緩所導致的人民幣走弱將給在岸市場帶來壓力。

但若香港金管局縮表已塵埃落定,對於如香港等離岸市場而言,來自於人民幣貶值的壓力則相對沒有那麼嚴峻。即使如此,香港仍將在諸如美聯儲政策收緊和俄烏戰爭等其他全球因素的重壓下披荊斬棘、艱難前行。

報告最後提到,當下核戰爭的可能性也難一笑置之,就像「薛定諤的核炸彈」一樣:末日之危在乎,不在乎?如是,短期內入市的風險回報仍然極端不匹配。@

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores