交銀國際研究部主管洪灝於昨天(14日)發表《中國市場策略–三月之亂,夕惕若厲》報告,分析港股拋售潮、在岸市場情況、港匯遠期點數的預示等議題。

交銀表示,上周五(11日)公布的2月信貸數據令人大失所望,僅為預期的一半。按揭貸款為2007年有記錄以來首現負增長,在市場為1月「史詩級」天量信貸數據歡欣鼓舞之後,對於積極寬鬆政策落地的寄望和喧囂,無疑已如黃梁一夢終成泡影。

而在個人按揭增長疲弱之際,上海的豪宅市場卻如烈火烹油,一房難求。據報道,有樓盤以每平米35萬元的天價成交刷新歷史紀錄。此外,一眾標價從至少3,000萬元到遠超5,000萬元人民幣,甚至更高的公寓,也引發搶購熱潮。關於豪宅銷售的品評是一把更酸溜溜的葡萄,尤其是在重要會議對「共同富裕」並未著墨。這些超級豪宅都是用現金結算,並不需抵押貸款。

恒指自聖誕節以來顯示出深度配置價值,恒指跌破其17年長期趨勢線(並非支持或阻力線,顯示的是指數長期運行的重要趨勢)。美國證券交易委員會依據《外國公司問責法案》(HFCAA)進一步披露了涉及5間中概股的預定除牌名單,令恒指的跌勢猶如火上澆油。

交易員們都想知道這些中概股將何去何從。儘管這些公司在2024年之前便要按法案規定,將審計底稿提交給美國證交會審閱,但加速實施的HFCAA可以將這一寬限期大幅縮短至兩年或更短。

港交所一直在為中概股回流香港這一中國的離岸市場而厲兵秣馬。不過,港交所已經因疲於處理數百份上市申請而案牘勞形。同時,過多的新股上市將繼續消耗香港市場的流動性。2021年即可為一極佳的佐證。

洪灝表示,一位曾助力多家大平台上市的中國投行大佬於閒談時感嘆道:「中概已經不可投資了,人人都想奪路而逃。」另一位管理著最大的中國股票基金之一的著名基金經理也不免微詞:「信心早已盡喪。」

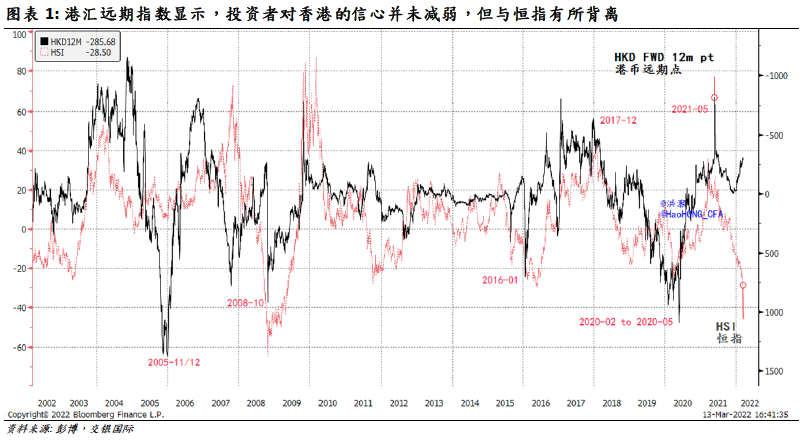

交銀於審視港匯遠期點數(圖表1,黑線)的變化後,出人意料的是儘管悲觀論調甚囂塵上,港匯遠期點數的變化與對香港未來信心高漲的時期相吻合,如2007年和2017年。歷史上,港匯遠期點數與恒指的回報率密切相關。儘管現階段恒指一蹶不振,但人們對香港未來的信心似乎並未減弱。

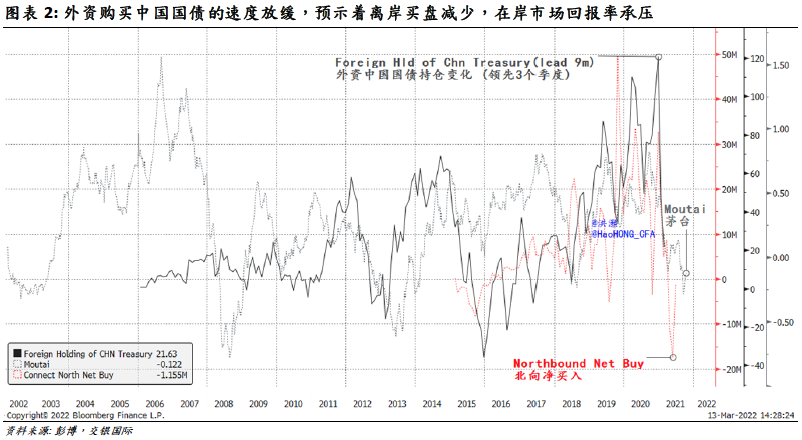

自2021年初以來,外國投資者購買中國國債的速度一直在放緩,並且在今年2月徹底轉為資金外流。實際上,2月從國債流出的350億美元,是有數據以來規模最大的一次單月流出。

這可能是由於俄羅斯央行需要出售其持有的部份中國國債以籌集現金,因美國凍結其外匯儲備。但這也必定存在一部份資金減持、國外賬戶贖回的情況。畢竟,一些國際大行已經下調了中國國債評級,並建議客戶減持。

債券投資者是「聰明錢」,交銀數據分析顯示,外國投資者中國國債持倉的變化領先外資買入在岸市場股票及其回報率,最長可達約九個月(圖表2)。因此,當外資減持中國國債之時,波動性將從國債波及股市,故在岸投資者應該小心謹慎。

此外,隨著外資減持,人民幣將承壓。傳染效應的可能性或導致人民幣出其不意走弱,並進一步引發資本外逃。現階段交銀看到人民幣仍處於有序微貶的狀態。在跨境資本流動依然受到調控的市場環境中,資本外逃是一個風險情形。

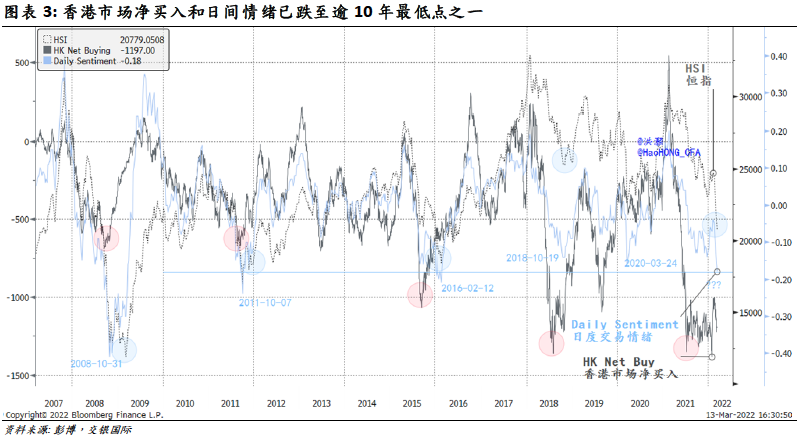

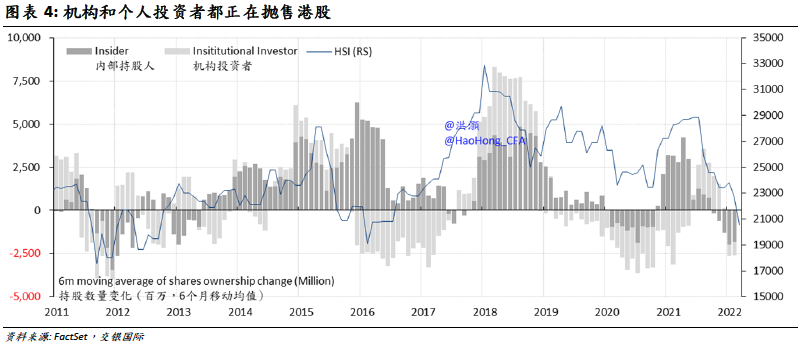

在外資減持中國國債的衝擊下,在岸和離岸市場都湧現了拋售潮。香港市場淨買入(圖表3,黑虛線)已跌至歷史最低點,並已盤桓於此數月。與此同時,自上而下的數據匯總表明,在股票層面,機構投資者和個人投資者都在拋售港股(圖表4)。儘管淨買入現階段已經在歷史低點持續數月,但這種情況往往領先恒指最終觸底的時刻約三個月以上。

在岸市場同病相憐,淨買入已降至歷史最低水平之一(圖表5,黑虛線)。然而,交銀告誡不要將這一指標作為抄底市場的擇時指標。從歷史上看,它與上證綜指的部份、但並非全部的最低點不謀而合。而且,自2016年以來,這一歷史記錄存在著很多瑕疵。

相反,在岸偏股型基金的倉位仍保持在80%以上的高位(圖表6,灰線)。這些基金在2021年底加倉,雖然近期市場風高浪急,但這些基金僅略微降低了倉位。@

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores