交銀國際研究部主管洪灝於昨天(28日)發表《中國市場策略–警惕資本外逃》報告,分析中概股何去何從、資本外流風險、美國長債收益率上穿長期趨勢、日本央行宣布新一輪量化寬鬆等議題。

交銀表示,中概股的超賣反彈之勢遇滯,美國上市公司會計監督委員會(PCAOB)措辭強硬,「上交審計底稿是沒有任何談判餘地的」,有關中概股能否避免退市的揣測「為時過早」。

隨著俄烏戰事仍未見止戈之勢,美國持續警告,稱衝突可能從常規戰爭升級為化學武器、甚至核武器的全面擴大化戰爭。《孫子兵法》認為在敵人走投無路、困獸猶鬥之時,不可逼之太甚,最好能為其留有退路。正所謂「圍師必闕」,以防對方孤注一擲、置之死地而後生。交銀認為,鑑於中國是防止俄烏局勢進一步惡化的重要平衡力量,美國應該與中國合作,尋求共贏,比如解決中概股的遺留問題。

話雖如此,局勢卻著實撲朔迷離,當事雙方存在某些潛在、不可調和的長期分歧——《外國公司問責法案》(HFCAA)要求這些上市公司對國家持股以及某些敏感信息和數據予以披露,而中國國內對一眾舉足輕重的行業執牛耳者卻不斷加強控制,體現國家意志。

因此,對於在美上市的中概股來說,最好和最差情景的唯一區別,可能只是從美國退市的時間問題,而非避免摘牌。而中國監管機構似乎正未焚徙薪,做最壞的打算。如是,那麼中概股交易應該如何計價?

假使這些公司最終在劫難逃,且這種退市的可能性似乎與日俱增,那麼它們當前的估值應該計入最壞情況,並對2024年這一退市的關鍵節點計入兩到三年的時間價值差別。我們可以用長期追蹤中概股的納斯達克中國金龍指數(HXC)為例。

現階段HXC指數的市淨率約為1.7倍,比2009年2月底和2011年9月約1.3倍的最低值超出30%。假設資金成本為每年10%,那麼目前相對於1.3倍的歷史最低市淨率的30%溢價似乎可以看作是對於兩到三年後最終退市的時間價值調整。換句話說,當前HXC指數的估值似乎已經計入了諸多負面消息。

誠然,誰也不能肯定 2008 年全球金融危機期間的估值、或 2011 年美國主權信用評級歷史性下調時的估值,就是中概股估值可能遇到的最糟糕情景。然而,中概股大都是藉力於中國經濟高速發展的高增長性公司。因此,它們理應獲得高於其淨值的溢價,也就是說,其市淨率應大於1倍。雖然確定其適當的市淨率溢價絕非易事,但它們的最低估值,也就是1.3倍的市淨率、相對於淨值30%的溢價其實並非漫天要價。

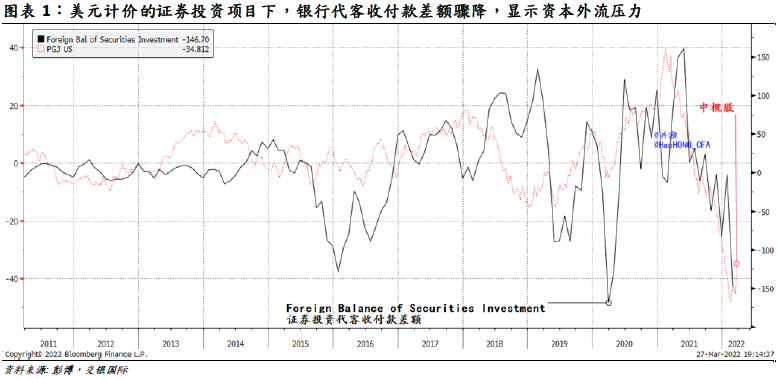

儘管如此,洪灝認為這無異於試圖與一個被情緒所裹挾的市場論理。這就好比試圖通過嚴謹力學計算和仔細的情景分析來逼停一輛失控的火車——理論上是成立的,但實際操作中則很可能險象環生,事與願違,後果為難承之重。我們只能說HXC的指數價格已經計入了諸多壞消息,並似乎在為最糟糕情景未雨綢繆(圖表1)。但短期內,新聞頭條標題的風險俯拾皆是,避之不及,最終可能會使HXC指數的估值暴跌至遠離其基本面的非理性水平。

但即使在有關PCAOB的消息公之於眾之前,一項隱晦數據發布似乎被市場忽略了。數據顯示,受貨物貿易淨結匯大幅下降的影響,銀行代客結售匯順差已降至去年4月以來的最低水平(圖表2,紅虛線)。這是中國出口增速進一步放緩的前奏。

於交銀《展望2022:夕惕若厲》的2022年展望報告中,概述了對於今年的宏觀分析框架,即運用宏觀經濟賬戶的變化來衡量中西方之間的生產和消費關係,從而預測今年的市場走向。「我們認為,今年中國的出口增長速度很可能會放緩。中國央行和中國商業銀行積累的外匯儲備和外匯存款一直是中國市場流動性的一大重要來源,而且一直與中國市場同步變化,並行不悖。」

銀行代客結售彙的差額在銀行間外匯市場進行交易平盤。因此,它是中國外匯儲備的重要來源之一,並影響市場流動性。在圖表2中,交銀將結售匯差額的變化與上證的走勢作比。

更令人擔憂的,是資本和金融賬戶的美元餘額。自2021年2月以來,資本賬戶下的證券投資項目首次錄得大規模資本外流,此次流出規模甚至超出2020年3月所見的規模(圖表1)。資本賬戶這般勢如破竹的外流態勢應已經引人矚目。這也表明外國投資者可能正大舉撤離。

資本和金融賬戶的變化一直與中國市場共同進退。這並不為奇。如此大規模的資本流出預示著資本外逃的風險如影隨形。雖然資本外流程度可與新冠疫情最嚴峻時期等量齊觀,但當前中國市場所面臨的挑戰性質卻截然不同。我們終將戰勝病毒,但正如前文論述,中概股從美股市場鎩羽而歸的命運或無可逆轉。因此,很難斷言當前的資本外流幅度是否已經完全反映了信心的塌方,並已經到達了否極泰來的拐點。

洪灝表示:「現階段,小心駛得萬年船。」

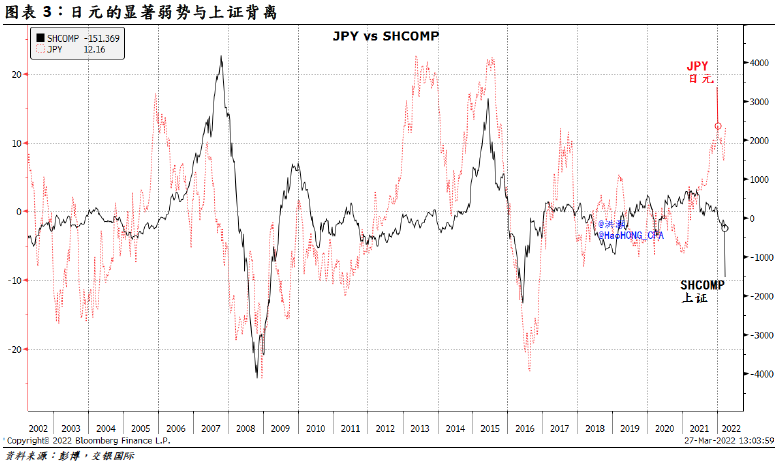

隨著美聯儲步入加息周期,並將加快其緊縮步伐,日本央行卻宣布了新一輪量化寬鬆。日圓大幅貶值,遠超其長期趨勢。而日圓一直是風險資產套利交易的重要融資貨幣(圖表3,紅虛線)。

從歷史上看,每當日圓的弱勢處於當前或更弱水平之際,上證往往會踟躕不前,或不日觸頂。如果日圓疲弱之勢是一種風險偏好指標,且正接近其極限,那麼諸如中國市場等風險資產的價格也將隨之減弱。

日本散戶投資者似乎也認同這一觀點,並正逆向押注日圓的弱勢。當然,沒有任何指標是萬無一失的,傳奇的日本散戶也不例外,他們在全球宏觀交易中的戰績令人艷羨。但在美聯儲和日本央行立場相左的背景下,我們應該密切留意他們對日圓走弱這一明顯結論的反向押注。畢竟,自兩年前美聯儲以摧枯拉朽之勢實施史詩級寬鬆政策以來,眾多宏觀相關性已然被破壞殆盡。

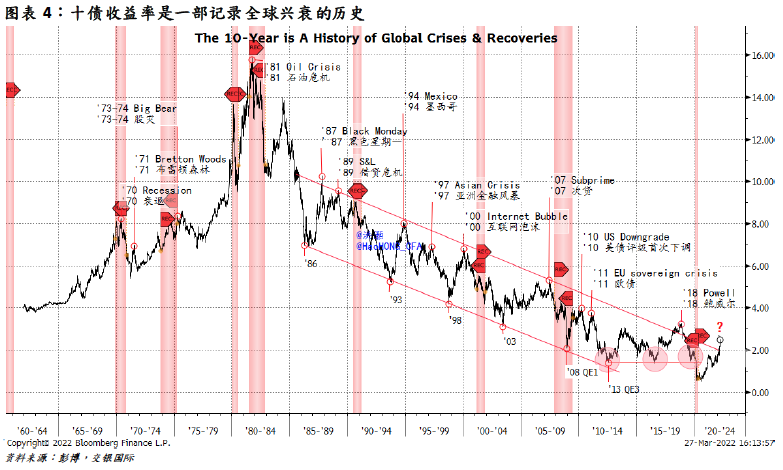

美國 10 年期國債收益率已突破其長期下行趨勢。自20世紀60年代以來,十債收益率歷經興衰起伏,見證了無數次全球危機和復甦的交替。收益率在長期下降趨勢中的見頂預示著美元流動性的大幅收緊,並與世界各地層見錯出的危機遙相呼應。收益率的見底則意味著流動性寬鬆,全球復甦的不期而至(圖表4 )。

2018年末,我們數十年來首次見證了美國10年期國債收益率明顯突破長期下行趨勢。彼時,鮑威爾將貨幣政策置於信馬由韁的「自動駕駛」狀態。在那時,美國市場暴跌進入「自大蕭條以來最慘淡聖誕節」的至暗時刻。現階段在美國通脹率高達 8 %並且仍在上升之際,美聯儲已別無選擇,只能繼續加息。

也許有人會說,納指自 2021 年 11 月下旬以來22%的回調、中概股指數血流漂杵的重挫,以及俄烏硝煙瀰漫的戰事,都與美國 10 年期國債收益率飆升所預示的危機交相呼應。但美聯儲的緊縮政策遠未結束,高處不勝寒的通脹令人惴惴不安。

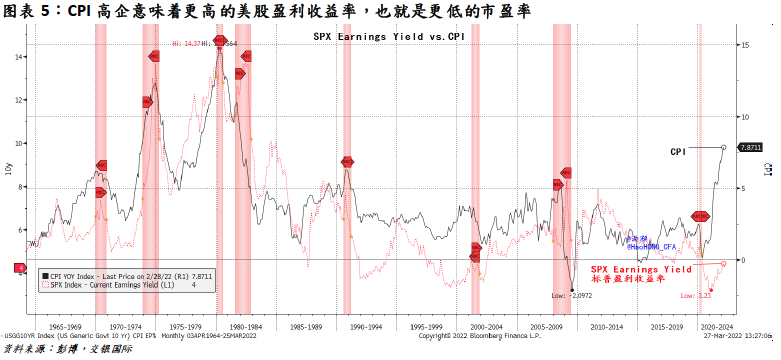

歷史經驗顯示,當通脹處於當前或更高水平時,美股的盈利收益率往往將銜枚疾進,與居高不下的CPI 相符相稱(圖表5,黑線)。或者說,美股的市盈率,即盈利收益率的倒數,應該遠低於目前的水平。經過過去兩周的快速修復,現階段標普500指數只較峰值跌去不到 6 %。我們實在難以把美股的這種令人咋舌的韌性稱作一場危機。@

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores