在疫苗普遍注射和疫情降溫、經濟強勁復甦可期的背景下,上周末美國眾院又通過1.9萬億美元刺激方案,許多專家開始擔心通脹增溫以及短期景氣過熱的問題。

根據亞特蘭大聯儲局3月1日的預測,美國第一季GDP增長率可能達到驚人的10%,較2月26日預測的8.8%進一步調高,主要反映供應管理協會(ISM)公佈了製造業採購經理人指數(PMI)由1月的58.7增加到2月的60.8,為連續第九個月增長。

此外,人口普查局(Census Bureau)也預測美國首季消費支出、國內投資、政府支出的增長率,也由上次預測的7.7%、17.7%和6.9%,同步上調到8.8%、18.7%和9.1%。

民眾收入方面也傳來好消息。受惠於600美元現金支票入帳,美國1月民眾收入增長10%,刺激1月美國消費支出增長2.4%,優於去年12月的下滑0.4%。然而,2020年底民眾的儲蓄率卻高達13.7%,總儲蓄金額超過2.3萬億美元,這意味著民眾未來仍有很大的消費增長空間。

如果沒有意外,今年首季美國經濟將呈現V型反轉,與股市在去年3月下旬迄今大漲逾70%的V型反轉相互輝映,驗證股市領先經濟表現約三個季度的專家預測。

去年在疫情的衝擊下,美國首季GDP衰退5%,第二季衰退創紀錄的31.4%,但第三季增長創紀錄的33.4%,第四季轉為溫和增長4.1%。此前,許多經濟學家認為2021年首季有淡季效應,GDP或有微幅衰退的可能,但最新的數據卻呈現完全不同的風貌,反而有景氣過熱的意涵。

經濟學家們此時認為,儘管美國首季GDP可增長到10%,卻不意味著去年飽受疫情衝擊的許多行業首季已完全復甦,這些受創行業的大幅復甦可能至少等到第二季或下半年以後。

疫後的復甦主要建立在美聯儲積極寬鬆和美國政府創紀錄紓困的基礎上,這意味著隨著景氣穩定復甦,貨幣和財政政策的退場將呼之欲出。

在財政政策方面,美國聯邦政府2021年預算赤字恐達2.3萬億美元,雖較2020年創紀錄的3.3萬億美元下降,但截至2021年1月為止,美國國債金額高達27.78萬億美元,同比增加4.56萬億美元。

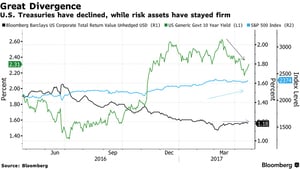

更高的國債包袱,意味著財政部必須不斷增發國庫券,也意味著美債發行籌碼大增,以及債券價格易跌難漲和美債孳息率有不斷攀高的風險。

上周,美國10年債孳息率一度衝到1.61%,引爆市場恐慌,美股三大指數連袂重挫,也讓今年炙手可熱的原物料商品行情漲勢戛然中止。目前該孳息率已降到1.4%左右,但隨著美國首季GDP的預期持續看好,上周的債市之亂隨時可能捲土重來。

誠然,股市反應的是未來,而非僅僅短期的GDP等經濟數據,近期樂觀的經濟數據未必對股市是利多,因為這些可能引發政策救市退場機制啟動的聯想。

美聯儲原先宣示2023年之前不會加息,但CME期貨市場資料顯示,投資者預測2021年4月28日美聯儲例會之後加息0.25%(一碼)的機率為4.2%,而9月22日例會後加息的機率為6.9%。

這意味著金融市場對於美聯儲加息的進程已開始預期將會提早,而隨著經濟的好消息越來越多,緊縮的預期將漸趨濃厚,對股市反而不是好消息了。#

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores