房地產資產因為與股市和債券投資的相關性很低,常被視為資產組合中能夠有效降低整體投資組合波動性的一種資產。

私人擁有的房地產因為與每日股市、債券的波動沒有直接連接性,而且投資報酬率穩定,同時長期來看也能夠守得住樓價,因此常被視為股市進入熊市時的避風港之一。

不動產顧名思義,就是變現非常麻煩。以美國賣樓速度最快的聖荷西來說,從整理房子、賣樓、歷經種種手續、到最後成交,順利地成交也要一個月以上。這種難以變現的麻煩,從另一個角度來看,也是一種優點,能夠使屋主無法任性地每天買賣,這樣反而能在長期的持有下成為能夠守得住的一筆穩定的資產。

另一種投資房地產的方式則是從股市中購買不動產投資信託(REITs)。投資不動產、投資信託實際上等於投資商業不動產,只是買賣方式是透過股票公開市場進行,因此它也同時具有股市的一些特質。

由於稅務結構,不動產投資信託的收益大部份須分配給股東。因此成為這些大型商業不動產商的小股東,就會得到一定程度的股利收益,這也使不動產投資信託成為尋求股息收益投資者的選項之一 。

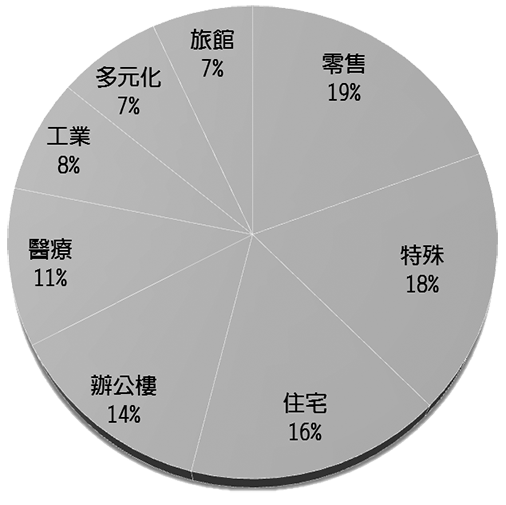

不動產投資信託所從事的商業不動產的產業類型眾多,包括零售業、公寓住宅、辦公樓、醫療業不動產、工業、旅館等;近年來在資訊科技走紅的情況下,資料中心也逐漸受到青睞。有的信託則是混合了許多產業類型經營。不同產業帶來不同的盈利,然後反映在其股價和股利上。

不動產投資信託從2008年11月跌落谷底後,隨著經濟復甦、房地產回暖,再加上低利率使得借貸成本便宜,使得其指數表現一路上升。根據摩根史坦利美國不動產投資信託指數,從2008年11月至2017年8月之間,其漲幅為404%,高於標普500的漲幅。

不過,由於2007年至2008年間房地產經歷的大蕭條,使得不動產投資信託投資報酬率的標準差變大。根據摩根史坦利美國不動產投資信託指數的資料,過去十年的投資標準差為25.38%,而一般來說,標普500的投資報酬率的標準差依據分析年份的不同,多在20%左右以下。

在個人層面上,購樓人選擇貸款利率是緇珠必較,利率稍漲都對樓市帶來一些壓力。而對資金龐大的商業不動產來說,利率上漲更帶來借貸成本大幅增加的壓力。

在美聯儲局預計今年多次加息後,不動產投資信託開始頂不住壓力。從去年12月至今,根據摩根史坦利美國不動產投資信託指數,已經跌落10%。

一家法律公司Seyfarth Shaw對商業不動產的高級主管的一項調查顯示,今年他們都為加息所帶來的挑戰而繃緊神經。在157位受訪高管中,15%的高管認為商業地產市場能輕鬆面對0.5%的升息,有63位高管認為市場能吸收0.5%至1.5%的升息,另有約15%高管認為市場能接受1.5%至2%的升息。

但是從另一個角度來說,進入升息周期也意味著進入經濟擴張時期,對於商業性質的不動產商來說,同時也意味著營收增加的機會。商業地產公司CBRE的一項調查顯示,在美減稅政策及經濟成長的情況下,還有45%的受訪投資人計劃在美國加大力度收購投資。◇

美國不動產投資信託產業佔比

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores