上周,人民幣兌美元匯率突然貶值(即美元兌人民幣匯率上升),在此之前的兩個月裏,人民幣一直在穩定水平上進行區間交易。這當然有其背景原因,因為許多中央銀行在過去一周左右的例會後都表現出鴿派立場。然而,如此突然的貶值幅度絕不應由市場推動,而應由政府推動:從紙面上看,固定匯率由銀行決定,但實際上這些提交的匯率受到嚴格的窗口指導。

我猜測,這種貶值是對西方盟國對電動汽車市場潛在關稅威脅的初步回應。對於許多美國人和歐洲人來說,汽車就是一雙腿,沒有它就寸步難行。無論是價格還是數量,這都是一個巨大的市場。除了涉嫌傾銷從而造成市場壟斷外,該行業潛在的就業機會流失也是另一個令人擔憂的問題。因此,反傾銷行動幾乎肯定會接踵而至,但中國卻無法採取類似的應對措施。於是貶值成了剩餘的武器。

然而,貶值對某些人有利,對另一些人卻有弊。這刺激了出口,但卻危及債務人,尤其是那些尚未償還外幣債務的人。雖然現在中國違約已經司空見慣,以至於中國政府從不認為這是甚麼嚴重的事情,但這將使債務展期變得非常昂貴,甚至於不可能。尤其是當中國政府高官最近與美國科技巨頭的行政總裁會面時,貶值武器可能會作為一種威脅訊號被輕微使用。

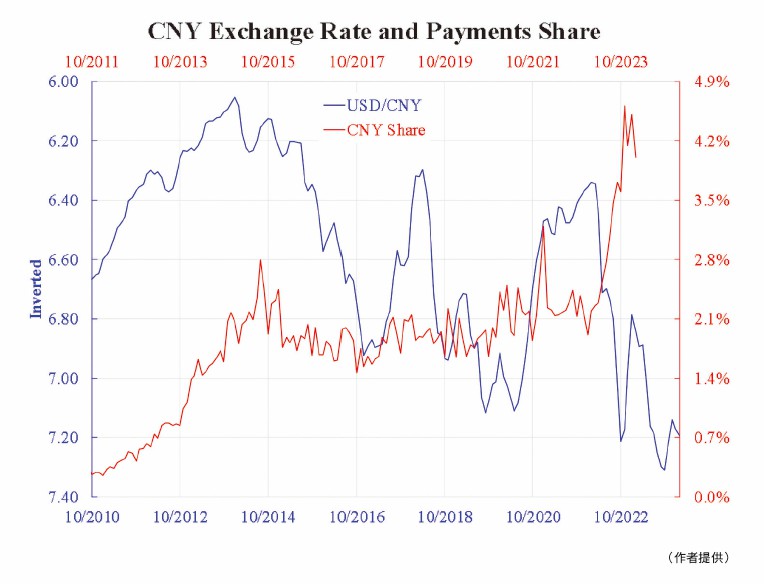

中國如今敢於將貶值作為武器還有另一個原因。如附圖所示,過去人民幣在支付中的使用與其匯率有很大關聯--根據 SWIFT 的測算,人民幣升值越多(藍線上升),其使用份額就越高(注意,後者的變化延遲了一年)。然而,隨著俄羅斯入侵烏克蘭並受到嚴厲制裁,形勢發生了逆轉。俄羅斯及其盟國別無選擇,只能求助於中國。儘管人民幣貶值,但其使用量卻在上升。

雖然對外貿易的開票貨幣可以是人民幣,但考慮到(人民幣)長期貶值的預期,這些國家不願持有太多人民幣。因此,我們時常會聽到人民幣被拋售的消息。由於這種拋售壓力是由中國政府的率先貶值舉措導致的,惡性循環是否會在某種程度上發生取決於中國政府是否有意讓人民幣持續貶值。因此,一次性貶值還是逐步貶值是一個訊號。

因此,中國政府會偶爾進行較大幅度但罕見的貶值,而不是像去年那樣長期漸進式貶值。他們仍然傾向於貶值,但會避免造成預期。與此同時,他們可以將此稱為對西方貿易戰的回應。

本文編譯自「The tactic of Chinese Yuan depreciation」,原文刊載在英文大紀元◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column