當西方發達經濟體對通貨膨脹失去控制的時候,中國卻以其接近2%的低通脹水平而稱讚自己是全球的穩定器。的確,中國是目前能夠實現2%通脹目標的極少數國家之一。然而,我們應該質疑為甚麼會出現這種情況。本文將揭示這背後的真正原因,一旦讀者了解到這些原因,很可能會發現中國將永遠實現這個「優秀的通脹目標」!值得注意的是,對於新興經濟體而言,通脹目標通常被設定為4%。

雖然中國對資本賬戶進行管制,但經常賬戶是放開的。這意味著全球通脹可以通過中國的進口而傳導進來,並從中國生產者價格指數(PPI)得到證實。中國PPI目前已經處於較高的個位數水平(在2021年底實際上是兩位數)。國內貨幣也並不稀缺,M2的增長速度一直在10%以上,同時中國的M2/GDP比率也遠高於美國和歐洲等西方經濟體。在這些因素下,唯一可以使CPI通脹消失的原因是信貸異常疲弱。

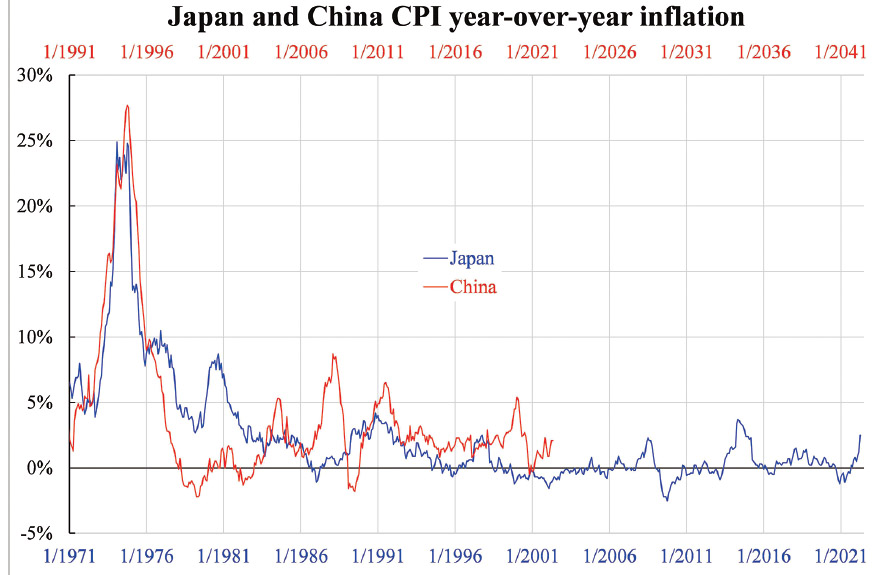

進一步分析,這種疲弱的信貸是基於對未來不堪的信貸展望,而這主要是高額債務所造成的。當債務體量足夠龐大時,任何新發行的貨幣都會被用於償還過去的債務,這就是著名的債務通縮論。通貨緊縮往往伴隨著去槓桿,這時資產會被出售用來償還債務。最近廣為人知的大規模去槓桿的例子包括2008年的金融海嘯和日本在1990年代的泡沫破裂。將中國與20年前的日本進行比較,兩個國家的通脹趨勢驚人的相似。

事實上,人口和GDP增長等方面也可以做出類似的圖表。儘管日本的情形並不局限於任何特定的國家,但在泡沫的形成(日本在1990年之前,中國在2011年之前)和破滅上,中國幾乎是和日本最相似的國家。即使像美國這樣的國家,在2008年之後大規模的刺激經濟,也花了七年時間來恢復。如果不是這樣(像日本),可能需要長達15-20年的時間來清理所有的過剩(資產)。這個過程究竟需要多長時間,取決於泡沫的嚴重程度,以及政策是否有誤。

從中國迄今為止的所作所為來看,決策者似乎善於通過避免任何硬性碰撞來實現所謂的「軟著陸」結果。然而,這既是優點也是缺點。軟著陸也意味著緩慢著陸,延長了調整過程。雖然這對政治體制來說是穩定的,但這種長期的暗淡前景會帶來持續的通貨緊縮預期(2%的低通貨膨脹相當於新興經濟體的4%)。因此,實際經濟活動將被推遲,就算是發行貨幣和新增信貸也無法推動經濟發展。

價格水平本身是經濟中一個非常重要的信息。每當價格(或價格的增長)偏離世界其他地區太多的時候,這意味著經濟狀況處於病態或可能已經病入膏肓。

(翻譯自刊載在英文大紀元的「On China's Persistent Low Inflation」)◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column