中國近日發布了5月份的一系列經濟數據。所有數據都好於預期,有些數據比上個月有所改善。但在大規模封城後馬上出現的一個月的數據變化,並不能確定經濟的下滑趨勢會有所改變(轉為持平或上升)。經濟態勢是否會出現一個結構性變化很難僅從最新的趨勢進行判斷。畢竟,經濟數據不像市場數據那樣可以應用技術分析方法。雖然惡化的經濟「最終 」會出現均值回歸並觸底反彈,但這並不容易從個別數據中提前判斷。

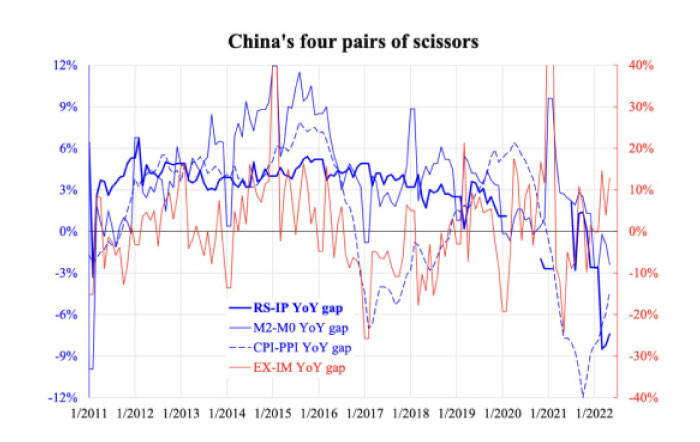

然而,如果將相關的時間序列數據結合起來看,可能會得到一些提示。例如,從公布的主要數據來看,零售額(RS)和工業生產(IP)增長率之間的差距表明需求相對於供給而言處於強勁態勢。廣義貨幣和狹義貨幣(M2,M0)增長率的差異衡量了重複創造存款的乘數效應。CPI和PPI增長率之間的差距反映了企業的利潤,而出口(EX)和進口(IM)之間的差距反映了國家從世界其它地區獲得的利潤情況。

對於每一對數據的差值,只要發生符號轉換,大陸人就把它稱為「剪刀差」,即一個反超另一個。直觀地講,當這些差值對為正數時,經濟前景是好的。從附圖中顯示的金融海嘯後的時期來看,其中一些差值對首次跌破零點的挑戰是在2016年。那是一次新興市場危機的預演,風暴之眼在中東地區。雖然中國受到了輕微的影響,但一些城市出現了樓市危機,一些公司出現了違約。

真正的衰退發生在去年,所有這些差值對都跌入了負值區間。也就是說,國內需求(RS-IP)和外部需求(EX-IM)都很疲弱,儘管貨幣供給量(M2-M0)一直很強勁,但信貸被卡住了,因此企業無法將成本轉嫁給買家(CPI-PPI)。這些都是不容易扭轉的,因為每一對數據中都只有一個變量受到控制:零售額(RS)和M2是由市場決定的,不容易提升,而進口(IM)和PPI是外部因素驅動的,更難操縱。

從圖表上看,唯一好看的一對數據是出口和進口增長率之差。然而,這並不是因為強勁的外部需求而拉動,而是收到疲弱的國內(對海外)需求而影響:兩者都表現疲弱,但進口放緩的速度比出口更快的降到零。隨著封城措施的部份取消,進口增長可能回升,這意味著差值將再次降至零以下。到那時,這四對數據差值都將重新出現在收縮區間。無論與其它國家相比,每個單項數據的增長率有多高,這些剪刀差都在告訴著我們經濟疲弱的不堪事實。

去槓桿在本質上是痛苦的。最糟糕的是,這發生在大多數國家以幾十年來未曾有過的速度收緊貨幣的時候。如果採取貨幣寬鬆政策逆勢而行,日本已經展示了一個先例:日本的貨幣貶值了四分之一。否則,去槓桿化必然是非常痛苦的。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column