過去一周最大的新聞必須是美國就業的增長。一個月內新增近100萬個工作崗位無疑是非凡的。這個數字的四分之一或五分之一在美國實現充份就業的2020年之前就已經被認為是亮麗的表現。最新發布的消息呼籲美聯儲和市場採取行動。更多的美聯儲官員證實了縮減資產購買規模的緊迫性,這可能會在一兩個月內開始。雖然市場對美聯儲的決定保持觀望,但10年期美國國債收益率扭轉了自5月中旬以來的下跌趨勢。

但逆轉仍然溫和,且尚未得到證實。儘管10年期國債收益率上漲了近25個基點,但距離之前1.78%的高位還有很遠的距離。同樣,美元指數也被93.2至94.8的峰值所限制。因此,包括股票和大宗商品在內的其他市場雖然略有上漲,但並沒有太大變化。市場似乎仍在消化縮減的利弊:雖然在就業強勁的情況下收緊通常是一個好信號,但新冠病毒(Covid-19)在美國的再次廣泛傳播著實令人擔憂。

這解釋了為甚麼除某些行業外,整個市場大體上波動不大。生物科技股在疫情大流行的推動下大幅上漲。然而,某些納斯達克上市股票顯然走得太快,超過了半對數上升通道的2個標準差(股票價格呈現對數,時間為線性)。假設上行和下行對稱分布,這意味著股價已經處於只有2.5%機率的高位區間內。在均值回歸(一項資產的價格會隨著時間的推移趨向於平均價格)的規律下,這是不可持續的。

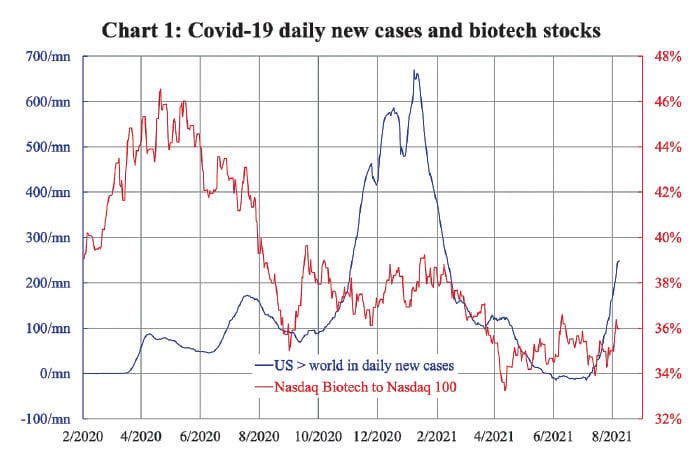

除此之外,整體上生物科技股可能沒有你想像的那麼有前景。圖1顯示了納斯達克生物技術指數與其主要指數(納斯達克100)的比率,在這裏以百分比形式表示。這說明了生物技術部門如何「跑贏」整體創業板市場(GEM)板。自2020年3月Covid-19爆發以來的趨勢令人失望:它從46%的峰值下降到最近的36%。為了了解生物科技股是否因疫情的爆發而表現突出,圖1也用藍色曲線表示美國疫情相對於全球的嚴重程度——這裏用美國和全球每百萬人每日新增病例之差來顯示。即使通過目測也可以清楚的得到結論:它們之間沒有相關性。

鑑於資金可以在板塊之間流動,我們是否可以說股市似乎沒有迫在眉睫的危險?這取決於您如何定義危險(或安全)。仍然陡峭的收益率曲線意味著未來一到兩年不會出現衰退,這足以用來聲稱前方不會出現熊市。然而,高達15%至20%甚至更多的適當修正隨時可能發生,因為在過去五個季度中從未發生過。雖然沒有人能確切地說出甚麼事情會觸發這種情況,但從推論上講,這應該與全球縮減資產購買規模或甚至收緊有關。如果所有國家都採取一樣的行動,那就沒問題了;但不同的股票市場表現不同,政策不太可能相似。

中國是一個很好的例子,或者說是反例。雖然大多數國家都在擔心通脹,但中國的通脹正在下降。經濟歷史學家邁克爾·博爾多(Michael Bordo)記錄了歷史的通貨膨脹並發現,如果通脹足夠高,那麼會常常遍及全球。然而,中國並未經歷低通脹,但接近兩位數的PPI通脹未能傳導至CPI通脹。如果沒有對統計數據進行任何操縱,那麼只有兩種可能性:最終商品通脹率低是政府監管的結果或市場的結果。

中國政府確實對價格進行了監管,但是是監管的原材料價格。那麼這表明第二個推測更有可能。為此,圖2假設在生產端價格的高企未能傳導至產出價格是總需求疲弱的結果,因此經濟增長的下降應該意味著CPI-PPI通脹差距同樣呈下降趨勢。從有數據記載開始,使用完整的時間序列,兩者之間的相關性很明顯:實際經濟活動增長率領先產出-投入通脹差距九個季度。儘管近年來GDP增長被保持穩定,但結論是正確的。

低通脹證實實際經濟增長疲弱,中國的政策方向將與發達經濟體不一致。前者放鬆,後者收緊,將形成單邊資金流動壓力,金融資產和經濟投資將受到即將到來的經濟逆境影響。如果中國跟隨其它國家緊縮政策,將會對經濟構成同樣的威脅。被低估的股票價格並不自動代表著有投資價值。只有具有良好經濟前景的市場才值得資金的投入。◇

(本文為翻譯,英文原文刊登在 theepochtimes.com)

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column