日本央行調整了收益率曲線控制(YCC),允許10年期主權債券收益率上限達到 1%,而不是之前的0.5%。由於短期政策利率和10年期長期目標收益率分別保持在-0.1%和0%不變,這顯然不是一個緊縮行動,但它確實允許收益率曲線長端出現更高的波動。雖然理論上資金成本(10年期收益率)的波動會延緩投資,但這種第二階段效應的實際效果要小於第一階段效應;直接加息。

直接加息是否會減緩投資,從數據上看並不明確。但從原則上講,通過加息收緊會減緩銀行貸款的增長,而銀行貸款是投資的主要資金來源。如果不能從數據中清楚地看到這種關係,那麼繼續爭論利率政策的有效性將是一個挑戰。

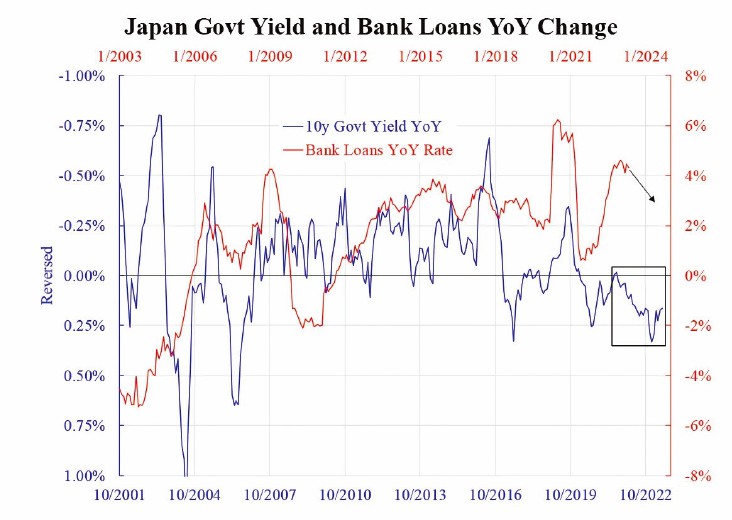

附圖顯示了10年期主權收益率同比變化與銀行貸款同比增長率之間的關係。美國等國的經驗證據表明,貨幣政策至少需要一年(最多兩年)才能見效。這意味著從收益率變化到貸款增長有5個季度的滯後期。而且,由於收益率變化越大,貸款增長越低,因此左側縱軸是倒置的。貸款數據始於2001年,因此圖表已經顯示了最長的時間範圍。

結論是明確的,有兩個方面。首先,2000年代初的收益率下調沒有奏效,貸款收縮依然嚴重,對政策的反應不大。這是一個典型的債務陷阱,政策工具幾乎無一奏效。其次,即使考慮到5個季度的滯後效應,2010年代中期以後的收益率上升也未能有效降低銀行貸款增長。在扣除滯後效應後,兩個序列可能仍然呈現相同的方向,但水平卻遠不匹配,因此貸款增長的放緩不會非常明顯。

在經歷了數十年的通貨緊縮和投資不足之後,日本央行可能會對這一狀況感到滿意。然而,鑒於實際 GDP 同比趨勢增長相對較低(1%-2%),目前的通脹率(3%-4%)對許多人來說可能過高。這種投資對價格(CPI)的拉動超過了對數量(GDP)的拉動出乎意料,是一種外界不希望看到的後果。

由於世界其它地區不再受到供應衝擊的影響,解決通貨膨脹的適當方法是抑制需求。日本的情況也是如此,近年來,日本的工資價格螺旋式上升,內部需求正在恢復。

與世界其它國家一樣,日本央行可能也在押注通脹率會緩慢下降。從目前的3% 到4%再到2%的目標似乎是可以實現的。這也解釋了為甚麼他們沒有改變任何利率目標。然而,其它地區的通脹放緩速度太慢。日本央行在評估2%的目標是否能在短期內實現時,可能會比以前更加憂慮,從而導致其最新的 YCC 調整。

本文編譯自「On the Bank of Japan's Yield Curve Control Adjustment」,原文刊載在英文大紀元◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column